Минстрой России меняет нормативы финансовой устойчивости застройщика

На сайте оценки регулирующего воздействия опубликован проект Постановления Правительства РФ о внесения изменений в постановление Правительства Российской Федерации от 21 апреля 2006 года №233 «О нормативах оценки финансовой устойчивости деятельности застройщика».

Источник: www.regulation.gov.ru

Проектом постановления меняется формула расчета норматива целевого использования средств застройщика. Формулы по остальным двум нормативам (норматив обеспеченности; норматив безубыточности) остаются неизменными.

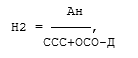

Сейчас норматив целевого использования средств (Н2) рассчитывается как сумма активов застройщика, не связанных со строительством (Ан), деленная на общую сумму его обязательств, за исключением обязательств по ДДУ (Д)

В новой редакции предлагается данный норматив рассчитывать путем деления суммы активов застройщика, не связанных со строительством (Ан), на сумму собственных средств застройщика (ССС) и общую сумму его обязательств (ОСО), уменьшенную на величину обязательств по ДДУ (Д).

Согласно размещенному документу Минстрой России будет наделен полномочиями утверждать по согласованию с Минфином России инструкции о порядке расчета:

- размера собственных денежных средств застройщика;

- норматива обеспеченности;

- норматива целевого использования средств;

- норматива безубыточности.

О соблюдении нормативов застройщик отчитывается перед органами контроля в сфере долевого строительства ежеквартально в соответствии с постановлением Правительства РФ от 27.10.2005 №645 «О ежеквартальной отчетности застройщиков об осуществлении деятельности, связанной привлечением денежных средств участников долевого строительства».

Несоблюдение нормативов является основанием приостановления на определенный срок осуществления застройщиком деятельности, связанной с привлечением денежных средств участников долевого строительства для строительства.

Общественное обсуждение проекта документа продлится до 7 ноября.

Другие публикации на тему:

Минстрой России разработал порядок расчета собственных средств застройщика

Для застройщиков, которые привлекают средства дольщиков, могут ввести лицензирование

Владимир Путин: Проблема с незаконной застройкой в разы больше, чем проблема дольщиков

Государственная Дума объяснила застройщикам, как им строить по новому 218-ФЗ