Минстрой России разработал требования к уполномоченным банкам

На портале оценки регулирующего воздействия размещен проект постановления Правительства РФ «О критериях, которым должны соответствовать уполномоченные банки в соответствии с Федеральным законом «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Напомним, что 30 июля вступили в силу нормы 214-ФЗ, ужесточающие требования к застройщикам, которые привлекают денежные средства участников долевого строительства для строительства многоквартирных домов. Дополнительные требования к деятельности застройщика применяются в отношении строительства объектов, если разрешение на строительство таких объектов получено после 1 июля 2018 года. В числе таких требований установлена обязанность застройщика иметь единственный расчетный счет в уполномоченном банке. Согласно п. 3 ст. 2 214-ФЗ уполномоченный банк должен быть включен Банком России в перечень банков, соответствующих критериям, установленным Правительством России.

Проектом постановления Кабмина устанавливаются критерии, которым должен соответствовать уполномоченный банк. Так же, как и банки, имеющие право на открытие счетов эскроу для расчетов по договору участия в долевом строительстве, уполномоченный банк должен соответствовать требованиям, предусмотренным правилами размещения средств федерального бюджета на банковских депозитах. Такие правила установлены постановлением Правительства РФ от 24.12.2011 №1121 «О порядке размещения средств федерального бюджета на банковских депозитах».

Банк России должен ежемесячно размещать на своем официальном сайте перечень уполномоченных банков (п. 3 ст. 2 214-ФЗ) и ежеквартально размещать информацию о банках, имеющих право на открытие счетов эскроу (ч.3 ст. 15.5 214-ФЗ). Поскольку требования к банкам предлагается предъявлять идентичные, представляется, что перечни банков будут совпадать, что совершенно логично. Ведь независимо от того, планирует ли застройщик привлекать денежные средства дольщиков с использованием счетов эскроу, закон обязывает его открывать банковский счет в уполномоченном банке и осуществлять расчеты с использованием такого счета.

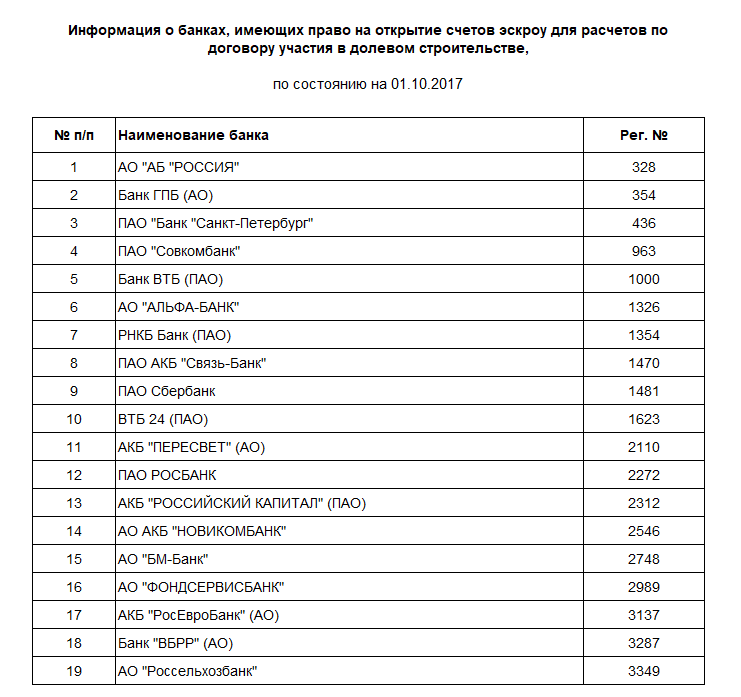

По состоянию на 1 октября Банк России опубликовал список из 19 банков, имеющих право на открытие счетов эскроу по договору участия в долевом строительстве. По состоянию на 11 июля таких банков в списке было 21.

Общественное обсуждение проекта документа продлится до 14 декабря 2017 года.

Фото: www. allwomanday.ru

Другие публикации по теме:

Минстрой: счета эскроу — альтернативный механизм финансирования строительства на переходный период

Банк России увеличил до 21 число банков, имеющих право открывать эскроу-счета для расчетов по ДДУ

В Российской Федерации 56 банков, которые имеют право открывать счета эскроу для дольщиков

Банки не торопятся предлагать застройщикам программы по работе со счетами эскроу