Минстрой: в текущем году недостроенные дома не будут признаны долгостроями

Правительство планирует объявить мораторий на включение отстающих от графика ввода в эксплуатацию многоквартирных домов (МКД) в Единый реестр проблемных объектов (ЕРПО), чтобы не отвлекать застройщиков от работы в условиях кризиса, заявил в ходе онлайн-брифинга замглавы Минстроя Никита Стасишин.

Фото: www.pbs.twimg.com

«Он (мораторий — Ред.) связан с тем, чтобы объекты были введены, чтобы ни штрафные санкции, ни разбирательства в судах до конца 2022 года не помешали компаниям ввести дома и передать ключи гражданам, которые их ждут», — цитирует чиновника РИА Недвижимость.

Фото: www.kommersant.ru

Никита Стасишин (на фото) пояснил, что из-за нарушения логистических цепочек и поставок оборудования в условиях санкций на российском рынке жилищного строительства могут быть передвинуты плановые сроки реализации целого ряда проектов.

В качестве примера он привел перенос на конец этого года плановой достройки ЖК Лесобережный, оставшегося после печально известного застройщика Urban Group, обанкротившегося еще в 2018 году.

«Но мы за этим очень внимательно следим вместе с регионами и стараемся не допустить таких вещей, — подчеркнул замминистра строительства и ЖКХ, добавив: — Это направлено на то, чтобы ни копейки не было отвлечено от достроя дома».

Напомним, что в соответствии с 214-ФЗ ЕРПО формируется в электронной форме в единой информационной системе жилищного строительства (ЕИСЖС), оператором которой является госкорпорация ДОМ.РФ.

Возводимый МКД включается в ЕРПО (то есть ему придается статус долгостроя) по следующим основаниям:

• в отношении застройщика введена процедура банкротства в соответствии со 127-ФЗ «О несостоятельности (банкротстве)»;

• в отношении объекта долевого строительства нарушены сроки завершения строительства более чем на шесть месяцев;

• сроки передачи объекта дольщикам нарушены более чем на шесть месяцев.

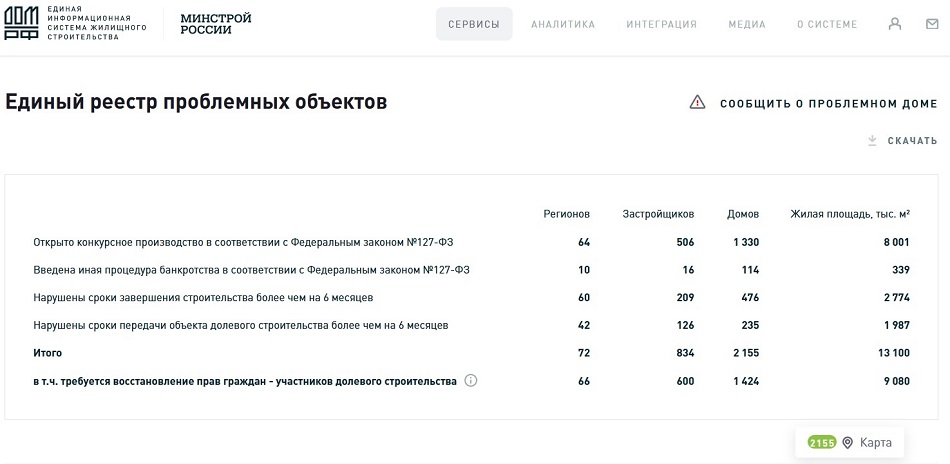

По состоянию на 17 марта этого года в ЕРПО фигурировали 1 424 МКД-долгостроя от 600 застройщиков в 66 субъектах РФ.

Фото: www.i.mycdn.me

Стоит отметить, что анонсированное Стасишиным введение моратория на включение в ЕРПО выявляемых на фоне санкций приостановленных строек вызвало обеспокоенность у ряда экспертов, в частности у авторов профильного телеграмм-канала «Железобетонный замес».

«…Реальное количество новых обманутых дольщиков теперь узнать не удастся. Но не это главная проблема. Если объект, по которому сроки строительства заметно увеличились, не попадает в ЕРПО, то покупатели квартир в таком доме не признаются официально обманутыми дольщиками», — отмечается в одном из последних сообщений канала.

«А значит, таким гражданам придется самим разбираться с застройщиком и никакие жалобы в высокие инстанции не помогут, не говоря уже о получении компенсации за просрочку ввода. Нет долгостроя — нет и проблемы», — резюмирует автор материала.

Фото: www.omskrielt.com

Другие публикации по теме:

Экспертное мнение: Проблемного застройщика по ЕРПО видно…

Почти в половине российских регионов количество долгостроев в 2021 году сократилось

Утверждена форма для исключения проблемных объектов из ЕРПО

Фонд защиты дольщиков выявляет на местах потенциальные долгострои среди возводимого жилья

Константин Тимофеев: Сегодня в России насчитывается 196 тыс. обманутых дольщиков

Счетная палата: инвентаризация долгостроев в России продвигается медленно

Счетная палата: Существует риск не решить в намеченные сроки проблему обманутых дольщиков