Москва, Санкт-Петербург и Краснодарский край — в лидерах по падению спроса на льготную ипотеку

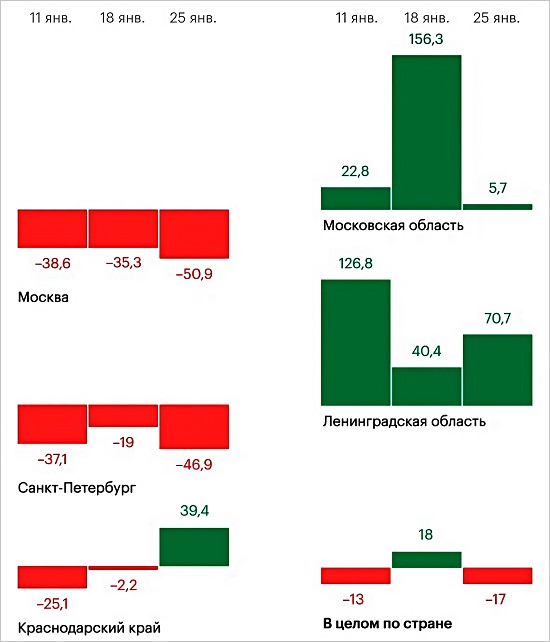

Это следует из статистики ДОМ.РФ, которую проанализировал РБК. За неполный январь физические лица подали в Москве 7,97 тыс. заявок на кредиты по этой программе, что на 36,2% уступает прошлогоднему уровню. В Санкт-Петербурге количество обращений упало на 28,9%, в Краснодарском крае — на 16,6%.

Фото: © Сергеев Валерий / Фотобанк Лори

Основную причину аналитики видят в высокой стоимости жилья. По данным Росстата, в III квартале прошлого года цена 1 кв. м в Москве составляла 342,9 тыс. руб., в Санкт-Петербурге — 213,4 тыс. руб.

Краснодарский край попал в тройку лидеров благодаря дорогой недвижимости в г. Сочи. По информации экспертов, за январь — ноябрь стоимость 1 кв. м первичного жилья в курортной столице России выросла до 446,9 тыс. руб.

Как меняется спрос на льготную ипотеку в отдельных регионах

Источники: ДОМ.РФ, расчеты РБК

При этом, по данным РБК, в Московской и Ленинградской областях спрос на ипотеку под 8%, наоборот, увеличился. С начала года по 25 января там было подано 4,26 тыс. и 825 заявок, что превышает прошлогодние уровни соответственно на 57,3% и 108,5%.

Фото: vsngroup.ru

«Чем выше стоимость 1 кв. м в регионе, тем менее доступной становится покупка новостройки по госпрограмме в силу увеличения размера первого взноса», — подтвердила генеральный директор VSN Realty Яна Глазунова (на фото).

Такая тенденция, по ее словам, наблюдается и в других субъектах — лидерах по объемам выдачи ипотечных кредитов и численности населения. Например, в Ростовской, Новосибирской и Свердловской областях.

Фото: пресс-служба DOGMA

Снижение покупок жилья с помощью льготной ипотеки компенсируется смещением спроса в пользу «Семейной», добавил директор коммерческого департамента DOGMA Павел Петров (на фото).

Еще в октябре — ноябре 2023 года их доля была примерно равной. «На сегодняшний день мы выдаем 30% квартир по госпрограмме и 70% — по "Семейной ипотеке"», — сказал эксперт.

Фото предоставлено пресс-службой ДОМ.РФ

«Спрос действительно перетекает в сторону адресной "Семейной ипотеки" из-за изменений параметров льготной, в том числе в связи с увеличением максимальной суммы кредита в столичных регионах», — пояснил РБК руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото).

Фото: cian.ru

«Ручеек желающих "успеть в последний вагон", то есть взять льготный ипотечный кредит на новостройку в период до нового года и в первые дни после, иссяк», — отметила руководитель проекта ЦИАН «Электронная сделка РФ» Камила Фазлыева (на фото).

Сейчас покупатели заняли выжидательную позицию. «Это говорит о более взвешенном подходе к оформлению ипотеки, чем был ранее», — полагает эксперт.

Фото: t.me/acraratingagency

Аналитики не исключают, что и далее, в феврале — марте, спрос на ипотеку будет значительно ниже прошлогодних показателей.

Если конечно, банки и застройщики ни придут к консенсусу, «не перекладывая при этом недостающие доходы на плечи покупателя», уточнила старший директор группы рейтингов финансовых институтов АКРА Ирина Носова (на фото).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: доля ипотеки на новостройки с господдержкой снизилась до 8%

Эксперты: после ажиотажного спроса рынок новостроек становится более сбалансированным

В 2024 году ЦБ ждет существенного охлаждения ипотечного рынка

Эксперты: в январе российские новостройки подорожали на 2%

Госдума: массовую льготную ипотеку должны заменить адресные программы

Эксперт: от «Семейной ипотеки» нужно «отсечь» тех, кто может взять рыночную

Росреестр: во второй половине 2023 года в новостройках Москвы снизилась средняя стоимость квартир

Эксперты: нераспроданность новостроек в России за год выросла на 7%