На столичном рынке ипотеки установлен очередной рекорд

Росреестр зарегистрировал в Москве рекордное за все предшествующие годы число ипотечных договоров за первое полугодие — более 60 тыс.

Фото: www.cian.ru

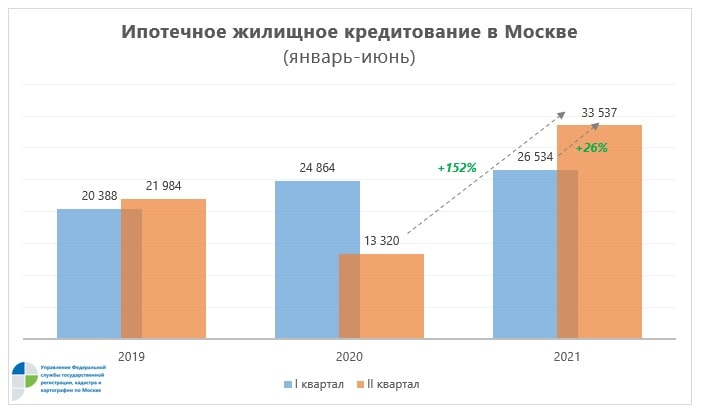

Управление Росреестра по Москве во II квартале 2021 года зарегистрировало 33 537 договоров ипотечного жилищного кредитования, что в 1,3 раза (+26%) больше, чем в январе-марте текущего года (26 534).

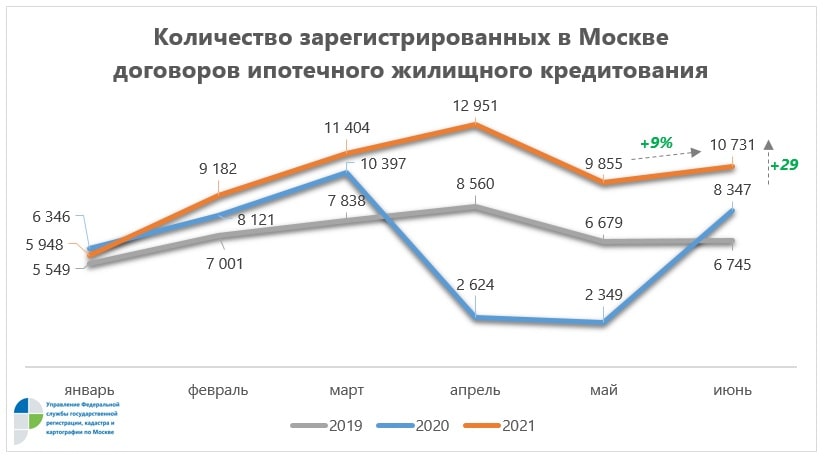

В июне в столице оформлен 10 731 договор — это в 1,1 раза (+9%) превышает майский показатель (9 855).

Источник: Росреестр

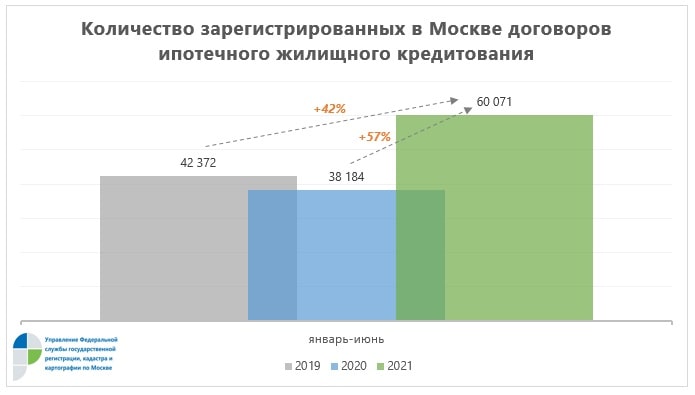

Общее число зарегистрированных ипотек на рынке жилья в январе-июне 2021 года составило 60 071 договор.

Это на 57% больше, чем за первое полугодие годом ранее (38 184), а также почти на 42% опережает показатель 2019 года за аналогичный период (42 372).

Источник: Росреестр

«Первое полугодие завершилось показательным числом ипотечных сделок на рынке жилой недвижимости, преодолев порог в 60 тыс. регистраций. Это первый случай за все годы статистических наблюдений, когда в первые шесть месяцев года достигнут такой внушительный объем, — отметил руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — Предыдущий максимум за аналогичный период нами фиксировался в 2019 году – более 42 тыс. договоров ипотечного жилищного кредитования».

Фото: www.rg.ru

По сравнению с январем-июнем минувшего года количество регистраций увеличилось почти в 1,6 раза (+57%) и в 1,4 раза (+42%) превысило результат 2019 года, уточнил Майданов.

Источник: Росреестр

«Драйвером рекордного роста объемов и количества ипотечных договоров в Москве стала программа льготного ипотечного кредитования на покупку нового жилья, — сообщил заместитель мэра Москвы по вопросам экономической политики и имущественно-земельных отношений Владимир Ефимов (на фото). — За первое полугодие 2021 года в столице выдана 33,1 тыс. льготных ипотечных кредитов общим объемом 208,3 млрд руб.».

Фото: www.cdn.bfm.ru

В июне в Москве было выдано 7 тыс. льготных ипотечных кредитов на общую сумму 46,9 млрд руб., что стало рекордом за все время действия льготной программы, запущенной в апреле 2020 года, подчеркнул чиновник. При этом в общем объеме выданных в России льготных кредитов на Москву приходится 27,6%.

Другие публикации по теме:

С января по май в Москве зарегистрировано около 50 тыс. ипотечных сделок

Москва установила очередной рекорд по числу ипотечных сделок

Росреестр: количество зарегистрированных ипотек за два года увеличилось почти на треть

К маю Москва более чем на 40% выполнила годовой план по вводу недвижимости

В I квартале ДДУ с привлечением кредитов в Москве оформлено в 1,6 раза больше, чем годом ранее

В Москве зафиксирован рекорд по объему ипотечных сделок — более 26,5 тыс. договоров за I квартал