На столичном рынке ипотеки зафиксирован очередной рекорд

В августе 2021 года Управление Росреестра по Москве зарегистрировало 10 743 договора ипотечного жилищного кредитования (ИЖК). Это на 7% превышает аналогичный показатель прошлого года, когда число регистраций составило 10 006 договоров.

Источник: Росреестр

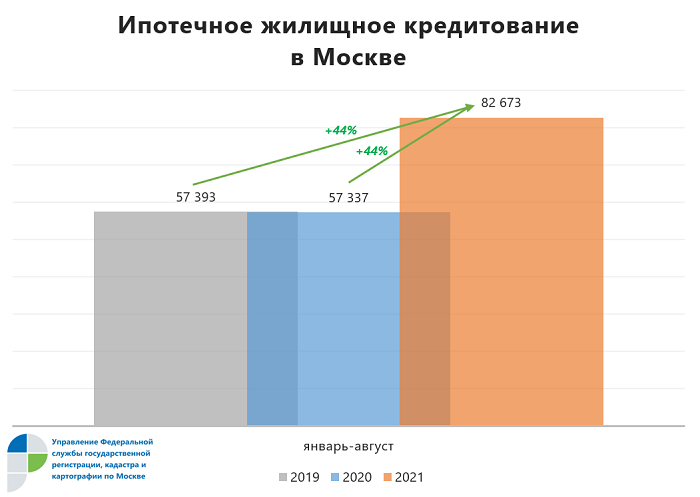

Всего с начала года в Москве на рынке жилья зарегистрировано 82 673 ипотечных договора, что в 1,4 раза (+44%) больше, чем в январе-августе 2020 года.

Как отмечают в регистрационном ведомстве, такой результат сопоставим с прежними объемами регистраций за целых два года: за аналогичные периоды в 2017 и 2018 годах Росреестр оформил 86,5 тыс. ипотечных сделок.

Источник: Росреестр

«В августе ипотечный рынок столицы показал 9-процентное снижение по сравнению с июльскими показателями и фактически вернулся на уровень двухмесячной давности — 10,7 тыс., — отметил, комментируя августовские данные, руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — При этом по сравнению с августом прошлого года фиксируется рост на 7%, а к "доковидному" 2019-му — на 53%».

Фото: www.rg.ru

Всего с начала года Росреестр Москвы оформил более 82 тыс. ипотечных сделок, что является абсолютным рекордом первых восьми месяцев за все предыдущие годы и на 44% выше результатов 2019 и 2020 годов за аналогичный период, проинформировал Майданов.

Фото: www.cdn.bfm.ru

«Столица России продолжает занимать лидирующие позиции на рынке ипотечного кредитования в силу традиционно высокого спроса на жилье в городе, даже несмотря на значительное изменение условий программы льготного ипотечного кредитования, — подчеркнул заместитель Мэра Москвы по вопросам экономической политики и имущественно-земельных отношений Владимир Ефимов (на фото). — Так, на долю Москвы на середину сентября приходится 26,7% от общей суммы выданных в рамках госпрограммы ипотечных кредитов».

Фото: www.cian.ru

Объем кредитов, выданных на 16 сентября 2021 года, составил 495,8 млрд руб., увеличившись с начала этого года на 84%, уточнил столичный чиновник. Общее количество заключенных с начала года договоров выросло на 75,7%, составив 85,2 тыс.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Продажи жилья по ДДУ в Московском регионе в августе остались на уровне 2019 года

Росреестр: в Москве доля ДДУ с привлечением кредитных средств впервые превысила 54%

Росреестр: Москва бьет квартальный и полугодовой рекорды по числу ДДУ

Росреестр: за год в России более чем на три четверти выросло число ипотечных сделок и ДДУ

Москва установила очередной рекорд по числу ипотечных сделок