На вебинаре ЕРЗ.РФ застройщики обсудили, как эффективно контролировать поставки и управлять логистикой в девелопменте

В ходе вебинара «Контроль исполнения договоров поставки. Первичная документация. Управление логистикой и складом», который провел портал ЕРЗ.РФ, закупщики и снабженцы девелоперских компаний ознакомились с передовым опытом компаний ГК Самолет, Унистрой, Группы Голос и ГК ЦСУ.

Изображение сгенерировано нейросетью «Kandinsky»

В рамках мероприятия представители девелоперских компаний рассказали о лучших практиках контроля своевременности и качества поставок, поделились опытом ведения первичной документации и управления логистикой в зависимости от объемов строительства.

Полный контроль цепочки поставок одним человеком и мобильное приложение для приемки материалов

Ольга Линецкая (на фото ниже), руководитель управления снабжения БЮ МО ГК Самолет, рассказала, как в компании настроена IT-система снабжения, от закупок до приемки материалов. Она включает два взаимосвязанных модуля, данные в которых синхронизируются автоматически в режиме реального времени.

В модуле «Тендеры» размещаются предложения, проходит аккредитация контрагентов, проводятся торги и оглашаются их итоги. Функционал модуля позволяет проводить сложную закупку и сравнивать полученные заявки в несколько этапов, чтобы определить наименьшую стоимость.

Фото: ГК Самолет

Модуль «Материалы» отвечает за планирование поставки и контроль приемки материалов на объекте. Он позволяет сделать заказ поставщику на конкретный список материалов по расчетно-сметной стоимости, проверить стоимость работ и соответствие условиям тендера, отслеживать сроки и вступать во взаимодействие с подрядчиком. Физически приемка материалов на объекте происходит с помощью мобильного приложения.

«Мы настроили цепь поставок таким образом, что у нас все генерируется в одном месте, и управлять всем циклом может один человек — партнер по снабжению, — отметила Ольга Линецкая и добавила: — Зная график строительства и монтажных работ, партнер по снабжению подстраивает под него график поставок с учетом сроков изготовления и доставки, дополнительных издержек. То есть один человек осуществляет контроль всех этапов, от выхода подрядчика на площадку до физической поставки».

В компании также работают над внедрением автоматической проверки предложений поставщиков на соответствие условиям тендеров.

Формирование топ-30 строительных материалов и оборудования

Артем Демидов (на фото ниже), заместитель директора по закупкам и контрактации Унистрой, рассказал об организации контроля исполнения договоров поставки.

Компания формирует топ-30 групп основных строительных материалов (около 14 тыс. позиций), которые в совокупности составляют 80% стоимости всех материалов и оборудования, используемых при реализации проекта. Для каждого региона такой перечень рассчитывается индивидуально.

Фото: Унистрой

«Мы работаем по объектным, месячным и недельным планам. Каждый менеджер по закупкам формирует для объекта план поставок по топ-30 стройматериалов, который в свою очередь детализируется поэтапно с месяца до недели, — сообщил топ-менеджер девелоперской компании и уточнил: — Все планы у нас залиты в облако, доступ имеют все заинтересованные поставщики, генподрядчики, технические заказчики. В каждом городе нашего присутствия есть своя служба технического заказчика».

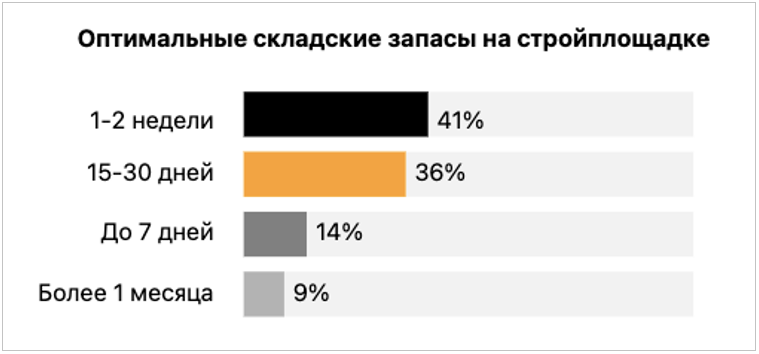

Заместитель директора по закупкам и контрактации Унистрой также отметил, что компания стремится к организации месячного складского запаса на стройплощадке. При этом, как показывает опрос ЕРЗ.РФ среди закупщиков девелоперских компаний, 41% респондентов считает оптимальным запас на одну-две недели, а наименее всего популярен вариант хранения более 1 месяца (9%).

Источник: ЕРЗ.РФ

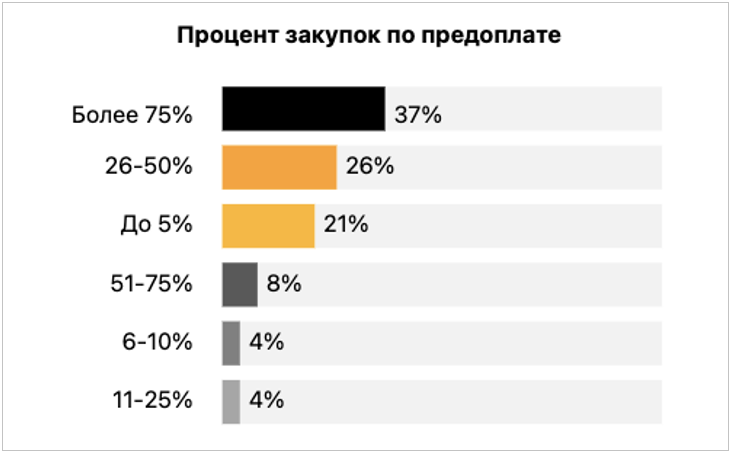

Свыше трети респондентов (37%) осуществляют более 3/4 всего объема закупок по предоплате, а небольшой процент закупок по предоплате (до 10%) могут позволить себе лишь 25% опрошенных девелоперов.

Источник: ЕРЗ.РФ

Приемка материалов в Telegram

Светлана Ушаева (на фото ниже), операционный директор генподрядчика «Группа Голос» (входит в Группу Голос), поделилась опытом использования Telegram-бота для приемки работ. Такое решение позволяет подрядчику принять работы на строительной площадке и отправить фотоматериалы менеджеру в онлайн-режиме.

Фото из архива С. Ушаевой

«В условиях стройки приемщику удобно это решение: телефон у него всегда при себе в кармане. Он со своего мобильного устройства заходит в бот, где может просто прикрепить нужный нам файл, — пояснила Ушаева и добавила: — И дальше уже по системе этот файл прицепляется к заказу и производятся все необходимые учетные действия».

По словам топ-менеджера, в данный момент в компании реализована давальческая схема закупок с подрядчиками, однако в планах — частичный переход и последующий отказ от давальческих материалов.

Из опроса ЕРЗ.РФ следует, что такая схема является наиболее распространенной практикой: ее используют 31% опрошенных участников вебинара. Также популярны «номинация» (27%) и «агентская» схема (23%).

Источник: ЕРЗ.РФ

Но если заглянуть в будущее, то доля девелоперов, использующих давальческую схему, должна снизиться до 11%, а вот схему номинации будут применять 48% опрошенных.

Источник: ЕРЗ.РФ

Ключевая роль прорабов в закупке

Как рассказала BIM-менеджер ГК ЦСУ Ирина Морозова, (на фото ниже), компания доверяет планирование текущих закупок прорабам как наиболее погруженным в нюансы конкретного проекта лицам. Все закупки прорабы осуществляют в едином программном комплексе BIMLead.

Фото: ГК ЦСУ

«Мы считаем, что никто лучше прорабов не может знать и понимать, что им нужно для того, чтобы вести стройку. С учетом масштабов предприятия для нас это самый оптимальный вариант, — подчеркнула Морозова и резюмировала: — Поэтому все текущие закупки по строительным материалам у нас закупают сами прорабы. У них в BIMLead есть график производства работ, который позволяет спланировать предстоящие закупки».

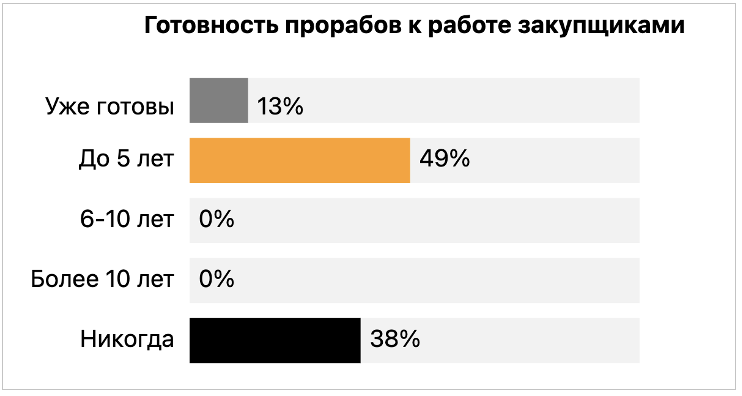

Согласно опросу ЕРЗ.РФ, почти половина участников вебинара (49%) считает, что прорабы будут готовы к такой работе в течение 5 лет, 38% настроены пессимистично и считают, что это никогда не произойдет, а 13%, напротив, уверены в том, что прорабы уже готовы к такой работе.

Источник: ЕРЗ.РФ

В заключительной части вебинара спикеры и эксперты сошлись во мнении, что цифровизация позволяет связать всю систему снабжения в единый бесшовный цикл, а основной принцип при внедрении цифровых решений в закупках — это свобода выбора в зависимости от масштабов компании, ее текущих задач и планов дальнейшего развития.

Следующий вебинар на тему «Юридические аспекты закупочной деятельности застройщика и генподрядчика. Формирование договора, проверка контрагентов, урегулирование разногласий» состоится 27 ноября. Для участия требуется регистрация, по итогам которой будет предоставлена zoom-ссылка.

Дата |

Тема |

27.11.2024 |

|

11.12.2024 |

Организаторы: ЕРЗ.РФ и Голос.Девеломпент

Партнер: АО Сбербанк-АСТ

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

На вебинарах ЕРЗ.РФ расскажут, как эффективно контролировать поставки в девелопменте

Портал ЕРЗ.РФ приглашает на бесплатные вебинары по вопросам закупок

ФАС разъяснила требования о членстве в СРО, предъявляемые к участникам закупки

ЕРЗ.РФ приглашает застройщиков на серию летних урбан-туров по новостройкам России

Портал ЕРЗ.РФ приглашает застройщиков на урбан-туры в Екатеринбург

Приглашаем застройщиков на конференцию и урбан-тур в Краснодар 26—27 марта

Портал ЕРЗ.РФ приглашает застройщиков на урбан-туры по новостройкам Москвы в рамках РСН–2024

Приглашаем застройщиков на урбан-туры по новостройкам в регионах

В начале сентября в Уфе пройдут урбан-тур и конференция для региональных застройщиков от ЕРЗ.РФ