Насколько рентабелен сегодня девелоперский бизнес: мнение застройщиков

Портал ЕРЗ.РФ провел опрос на тему «Рентабельность девелоперского бизнеса».

Фото: www.makfin.ru

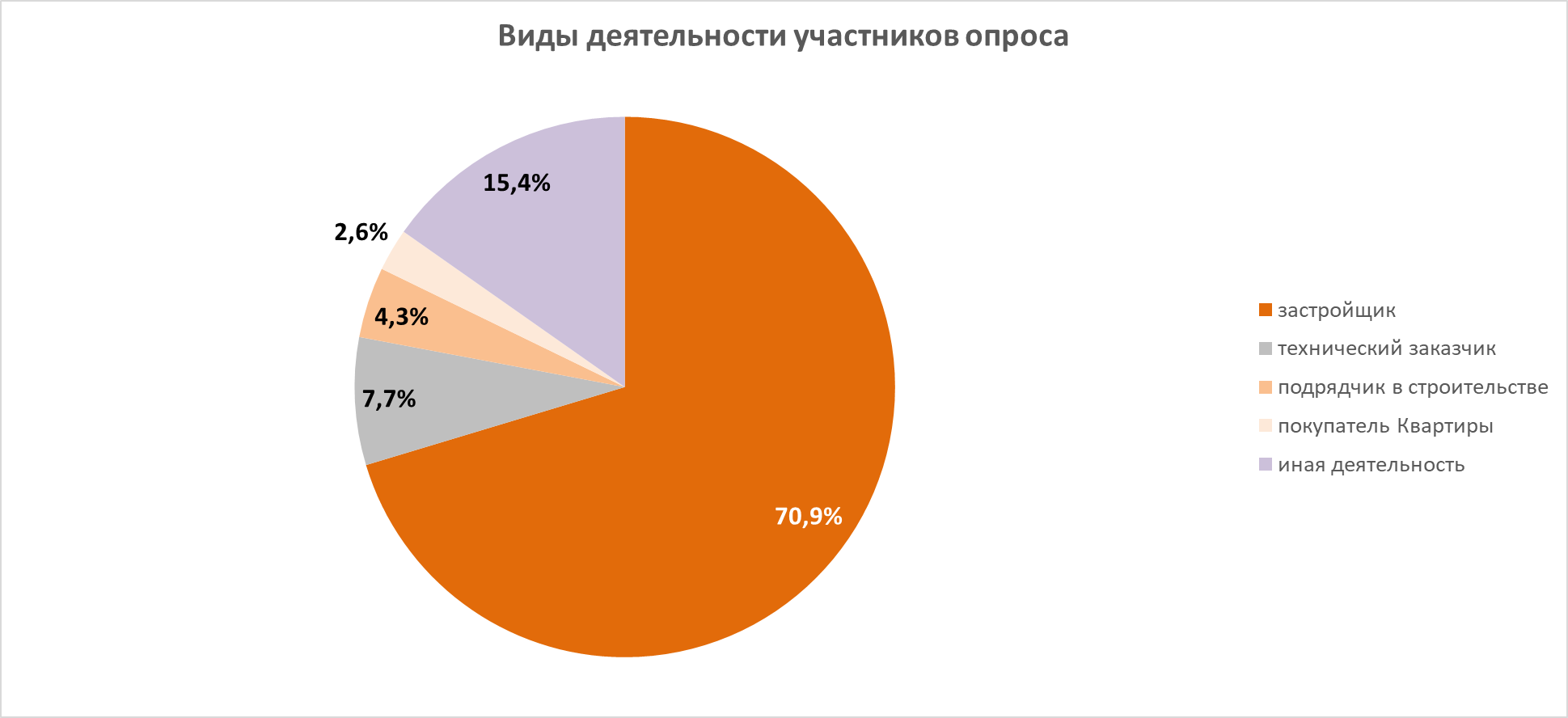

Доля застройщиков среди участников опроса составила 70,9%. Остальные — это технические заказчики (7,7%), подрядчики (4,3%), покупатели (2,6%) и пр.

Источник: ЕРЗ.РФ

22,9% опрошенных считают, что рентабельность бизнеса в сфере жилищного строительстве в 2020 году составила более 15%.

30,5% респондентов полагают, что она варьируется в пределах 10—15%.

По мнению 19,5% участников опроса, рентабельность девелопмента сегодня не превышает 5—10%.

Источник: ЕРЗ.РФ

15,3% опрошенных читателей уверены в том, что рентабельность девелоперского бизнеса в 2020 году составила 0—5%.

А 3,4% читателей вообще отвели ей уровень меньше нулевого.

Источник: ЕРЗ.РФ

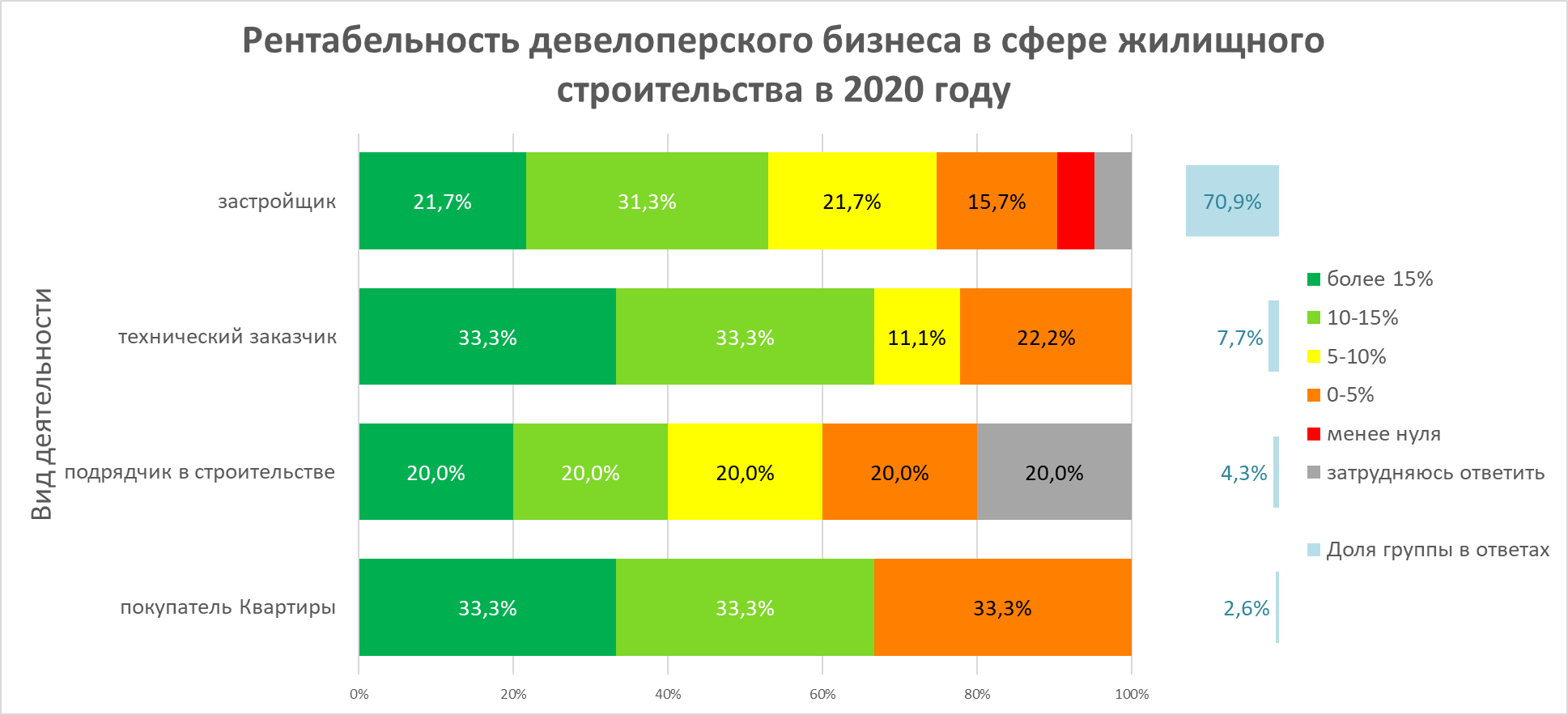

Если взглянуть на итоги опроса с точки зрения профессий респондентов, то среди застройщиков 21,7% опрошенных считают, что рентабельность бизнеса в сфере жилищного строительстве в 2020 году составила более 15%.

31,3% застройщиков полагают, что маржинальность находится в пределах 10—15%. 21,7% девелоперов назвали цифру на уровне 5—10%. 15,7% отводят ей не более 0—5%, а 4,8% и вовсе уверены, что в 2020 году она меньше нуля.

Фото: www.bn.ru

Часть технических заказчиков настроена более оптимистично, чем девелоперы. 33,3% опрошенных считают, что рентабельность девелоперского бизнеса в 2020 году составила более 15%. Правда, велика доля и тех, кто согласен с уровнем 0—5%: такое мнение высказали 22,2% опрошенных техзаказчиков.

А вот мнения подрядчиков по этому вопросу разделились на 5 равных частей. 20,0% опрошенных считают, что рентабельность бизнеса в сфере жилищного строительстве в 2020 году составила более 15%. Столько же опрошенных назвали другие цифры (10—15%, 5—10% и 0—5%), а оставшиеся 20,0% подрядчиков затруднились ответить.

Источник: ЕРЗ.РФ

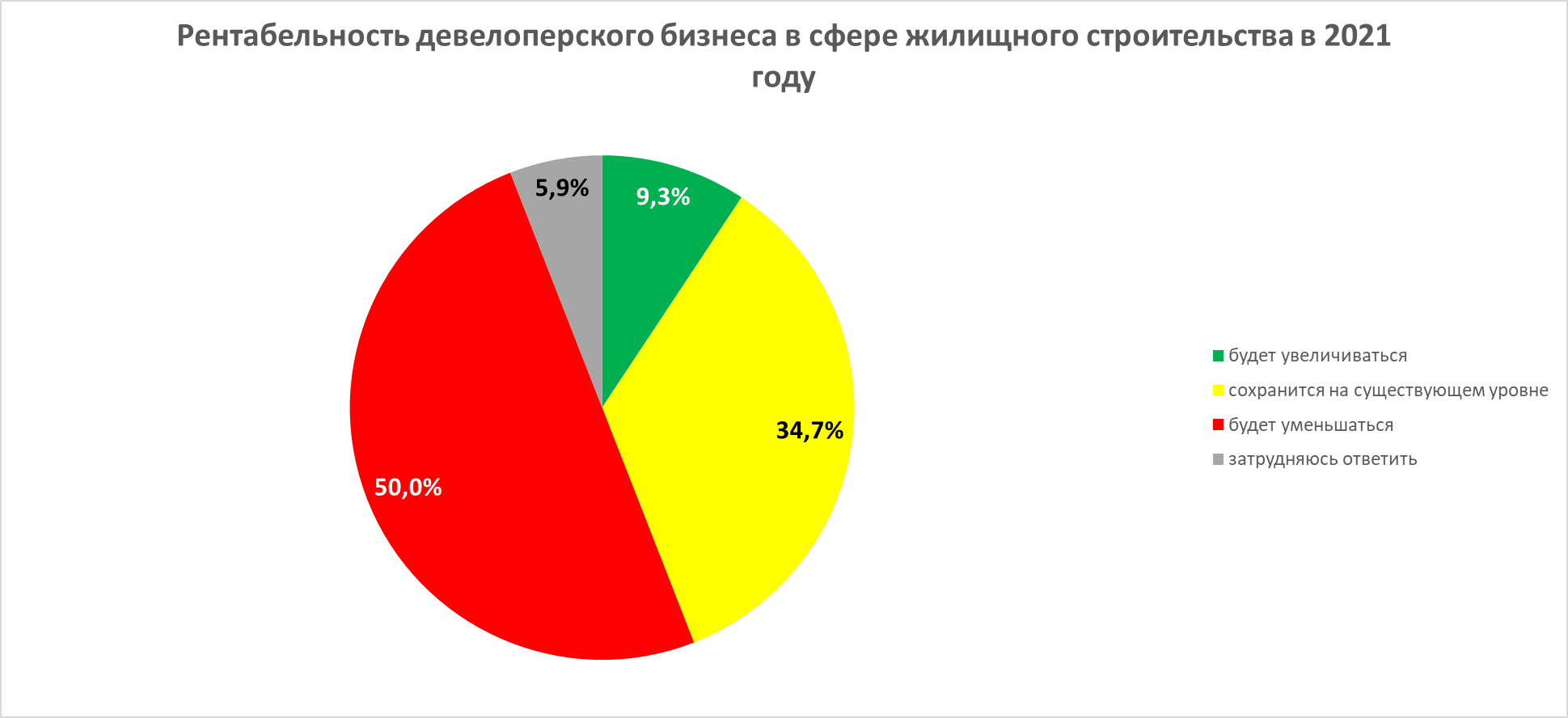

А что с прогнозом на будущее? Лишь 9,3% респондентов полагают, что рентабельность бизнеса в сфере жилищного строительстве в 2021 году будет увеличиваться. 34,7% прогнозируют, что маринальность сохранится на нынешнем уровне, а 50,0% опрошенных уверены, что рентабельность будет уменьшаться.

Источник: ЕРЗ.РФ

Мнения застройщиков примерно совпадают с точкой зрения всех респондентов. 9,6% опрошенных девелоперов убеждены в том, что рентабельность в сфере жилищного строительстве в 2021 году будет увеличиваться. 37,3% опрошенных считают, что она сохранится на существующем уровне, а 48,2% полагают, что маржинальность будет снижаться.

Фото: www.storm24.media

К слову, пессимистов в рядах технических заказчиков и подрядчиков еще больше: среди первых 55,6% опрошенных считают, что рентабельность в новом году будет уменьшаться, а среди вторых такой позиции придерживаются 60,0% респондентов.

Другие публикации по теме:

Введение системы технических листов на строительные материалы: застройщики выступают «за»

Рискоустойчивость строительной отрасли находится в неблагоприятной зоне

Эксперты: в половине регионов страны рентабельность жилищного строительства нулевая, и даже ниже

Помощь низкомаржинальным застройщикам: считают ли строители предложенные меры эффективными

Как поддержать низкорентабельных региональных застройщиков: опрос девелоперов