Никита Стасишин: Найдутся деньги и на строительство недвижимости, и на возведение инфраструктуры для нее

Об этом замглавы Минстроя заявил на брифинге, который состоялся 11 апреля.

Фото: www.kitanie.com

О льготном кредитовании застройщиков

В своем выступлении замминистра особый акцент сделал на том, что принята госпрограмма субсидирования ставок по кредитам застройщикам до 15%, реализация которой позволит, по его словам, профинансировать жилищные проекты общей площадью около 18,5 млн кв. м.

Фото: www.minstroyrf.gov.ru

«Программа принята, все необходимые нормативные акты выпущены, в ближайшее время между банками будет распределен лимит в 35 млрд руб. на 2022 год», — цитирует Никиту Стасишина (на фото) ТАСС.

Чиновник уточнил, что субсидирование кредитных ставок в рамах данной программы будет продолжаться до тех пор, пока эффективная ставка, предоставленная банком девелоперу в рамках проектного финансирования, не опустится ниже 15% (в результате активного поступления средств дольщиков на счета эскроу).

«Но с учетом того, что сегодня ключевая ставка снизилась [c 20% до 17% — Ред.], мы также будем предлагать в случае необходимости или незаинтересованности банков и застройщиков в этой программе также откорректировать ее условия», — пояснил замглавы Минстроя.

Фото предоставлено компанией Брусника

О поддержке застройщиков коммерческой и промышленной недвижимости

Никита Стасишин также сообщил, что в рамках дополнительных антикризисных мер, принимаемых сегодня Правительством, будут оказана поддержка застройщикам коммерческой и промышленной недвижимости. В частности, им будут предоставлены субсидии по кредитам на оборотные средства.

Сегодня совместно с коллегами из других ведомств идет согласование критериев этой меры поддержки, заметил Стасишин.

Фото: www.slideserve.com

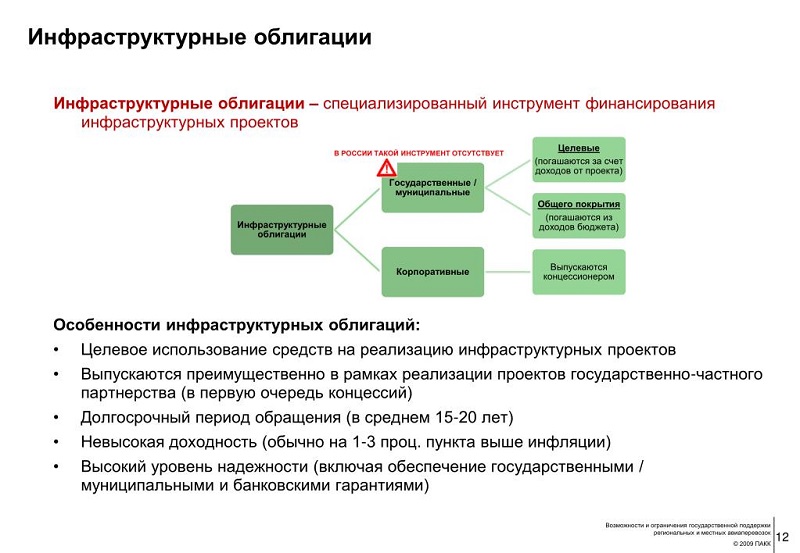

Об инфраструктурных облигациях

По его словам, Минстрой совместно с госкорпорацией ДОМ.РФ обновит и дополнит ряд критериев по программе инфраструктурных облигаций для более эффективного использования этого механизма финансирования строек.

«Инфраструктурные облигации позволяют субсидировать и получить эффективную ставку по кредитам на строительство инженерной, социальной инфраструктуры и всей сопутствующей инфраструктуры в рамках жилищного строительства», — отметил замминистра.

Фото: www.news.sarbc.ru

Напомним, что фондирование жилых проектов в их инфраструктурной части с помощью эмиссии профильных ценных бумаг под гарантии ДОМ.РФ было запущено в 2021 году.

По итогам минувшего года было выпущено инфраструктурных облигаций на 20 млрд руб. Всего же посредством их эмиссии планируется привлечь в строительство инфраструктуры до 150 млрд руб.

«Мы совместно с ДОМ.РФ сегодня меняем и дополняем ряд критериев, которые позволят более эффективно использовать механизм инфраструктурных облигаций для создания комфортного жилья со всей необходимой инфраструктурой», — подчеркнул Никита Стасишин.

Полностью его выступление можно посмотреть здесь.

Фото: www.omskrielt.com

Другие публикации по теме:

Сроки отбора инфраструктурных проектов сократят

Застройщикам будут субсидировать ставки по проектному финансированию в размере до 15%

Механизм инфраструктурных облигаций масштабируют на всю страну