Никита Стасишин: Ждем повторных заявок от банков, которым в первый раз было отказано в госсубсидировании

По итогам заседания Межведомственной комиссии по принятию решений о возмещении государством банкам недополученных доходов по кредитам с льготной ставкой для застройщиков было одобрено 185 из 214 заявленных кредитных договоров.

Фото: www.bn.ru

Общая сумму возмещения по одобренным договорам составила за май 326 млн руб.

Об этом говорится в сообщении пресс-службы Минстроя со ссылкой на замглавы ведомства, председателя вышеуказанной комиссии Никиту Стасишина (на фото).

По его словам, общая жилая площадь объектов, возводимых за счет кредитов с одобренной льготной ставкой составляет 10,04 млн кв. м.

Фото: www.council.gov.ru

При этом в отношении 29 кредитных договоров на общую сумму 161 млн руб. (общая жилая площадь этих объектов около 3,6 млн кв. м) комиссия приняла решение об отказе в субсидировании, уточнил замминистра.

«Порядка 80% отказов обусловлено либо недостаточностью обоснований и документов, представленных для подтверждения целевого направления используемого кредита, либо отсутствием дополнительного соглашения», — пояснил Стасишин.

Фото: www.pbs.twimg

Он добавил, что в случае устранения вышеуказанных недочетов, заявки на субсидирование кредитов могут быть представлены на следующее заседание Межведомственной комиссии с высокой вероятностью принятия положительных решений.

«Заседания будут проходить ежемесячно», — подчеркнул замглавы Минстроя.

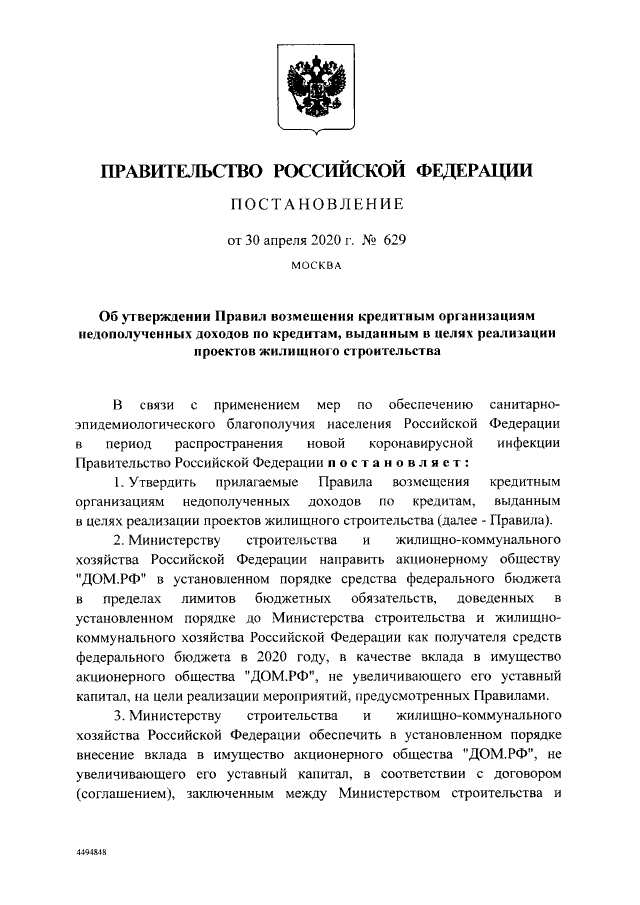

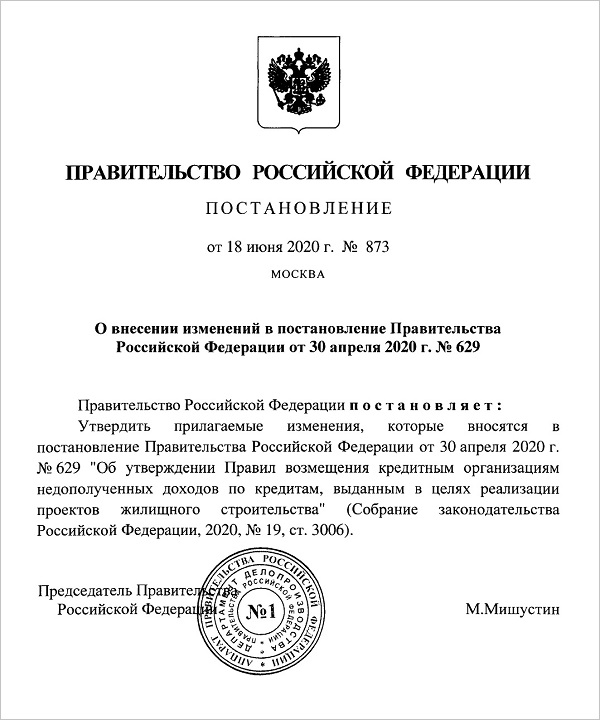

Напомним, что Правила возмещения кредитным организациям недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства, утверждены Постановлением Правительства РФ от 30.04.2020 №629 и уточнены Постановлением от 18.06.2020 №873.

Они в свою очередь, приняты во исполнение апрельских поручений Владимира Путина по поддержке отрасли в условиях кризиса.

Согласно постановлениям Правительство выделило госкорпорации ДОМ.РФ 12 млрд. руб.

Фото: www.news.sarbc.ru

Кредитным организациям будут субсидироваться недополученные доходы в размере, превышающем ключевую ставку Банка России, в настоящее время составляющую 4,5% годовых. Недополученные доходы должны возмещаться по кредитным договорам, заключенным с девелоперами до 1 мая 2020 года.

Фото предоставлено компанией Брусника

К застройщикам предъявляется ряд требований, в числе которых:

• отсутствие просрочек по вводу домов в эксплуатацию;

• сохранение действующей численности работников по состоянию на 1 мая.

Ранее портал ЕРЗ.РФ сообщал о старте работы Межведомственной комиссии. Напомним, что первое заседание прошло 22 июня. На него поступили заявления на выплату возмещения недополученных доходов от 15 коммерческих банков.

Фото: www.omskrielt.com

Другие публикации по теме:

Минстрой России выступил за более быстрый допуск застройщиков к средствам на эскроу-счетах

Комиссия по возмещению доходов по кредитам застройщиков начнет работу в июне

На субсидирование ставок по кредитам застройщиков выделят 12 млрд. рублей

Застройщикам субсидируют ставки по кредитам

Владимир Путин поддержал строительную отрасль конкретными решениями