Объем предложения за месяц вырос на 2,3%. Средневзвешенная цена 1 кв. м составила 189 150 руб. (+0,1% за месяц). Было заключено 2,8 тыс. ДДУ (-13% за месяц, -29% за полгода, -53% за год), подсчитали аналитики компании Метриум.

Фото © Николай Винокуров / Фотобанк Лори

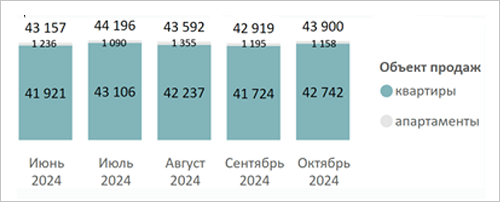

Октябрьская экспозиция новостроек массового сегмента включала 43,9 тыс. лотов (+2,3% за месяц) в проектах, где 42,7 тыс. — это квартиры (+2,4% за месяц), а 1,2 тыс. — апартаменты (-3,1% за месяц).

Динамика объема предложения на первичном рынке Московской

обл. по месяцам, шт.

Источник: Метриум

В минувшем месяце отмечен старт трех новых проектов новостроек в Московской области с квартирами в реализации.

Это ЖК Семейный дом Олива от ГК Вектор, ЖК Новая Ивантеевка от ПРОФИ-ИНВЕСТ и ЖК Космический квартал от ГК Самолет.

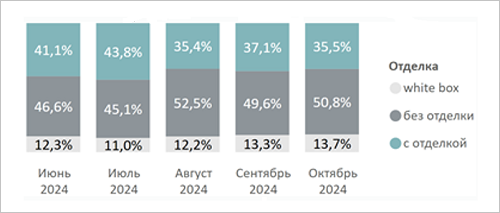

Распределение предложения на рынке Московской обл.

по типу отделки по месяцам

Источник: Метриум

По типу отделки результаты следующие.

50,8% квартир и апартаментов реализовывались без отделки (+1,2 п. п. за месяц), 35,5% — с чистовой отделкой (-1,6 п. п. за месяц) и 13,7% — с отделкой white box (+0,4 п. п. за месяц).

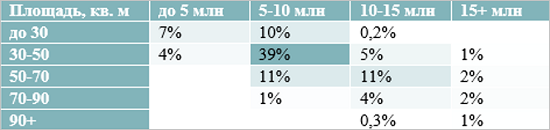

Распределение предложения Московской обл. по площади и стоимости

Источник: Метриум

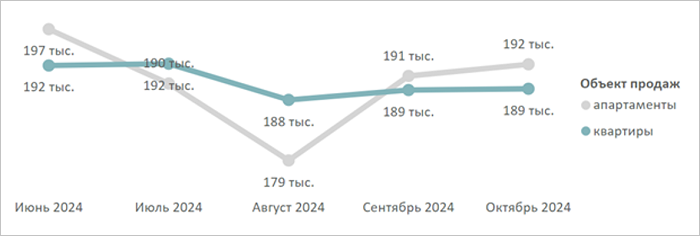

Согласно данным аналитиков Метриум, средневзвешенная цена 1 кв. м строящихся квартир и апартаментов в Московской области в октябре 2024 года составила 189 150 руб. (+0,1% за месяц).

При этом «квадрат» в квартирах стоил 189 090 руб. (+0,1% за месяц), в апартаментах — 192 390 руб. (+0,8% за месяц).

Источник: Метриум

Управляющий партнер ГК Ферро-Строй (девелопер ЖК Катуар в Мытищах) Григорий Ваулин (на фото ниже) отметил, что подмосковные новостройки в настоящий момент стоят в среднем на 24% дешевле, чем в Новой Москве.

«В Московской области встречаются и еще более доступные варианты, например, за счет комплексного характера застройки, — рассказал он и уточнил: — Проекты рядом с ж/д станциями и остановками МЦД по транспортной доступности не уступают ЖК в ТиНАО».

Фото: ferrostroy.ru

Девелопер добавил, что многие покупатели первичного жилья переориентируются как раз на первичный рынок Подмосковья, поскольку интенсивно развивается социальная инфраструктура, создаются места приложения труда.

По его словам, самые популярные у покупателей направления — Ленинский округ, Красногорск и Мытищи.

Количество сделок по ДДУ на первичном рынке Московской области по месяцам, шт.

Источник: Метриум

В октябре 2024 года на рынке новостроек Подмосковья было зарегистрировано порядка 2,8 тыс. ДДУ (-13% за месяц, -29% за полгода, -53% за год): 87 сделок с апартаментами, 2,7 тыс. — с квартирами.

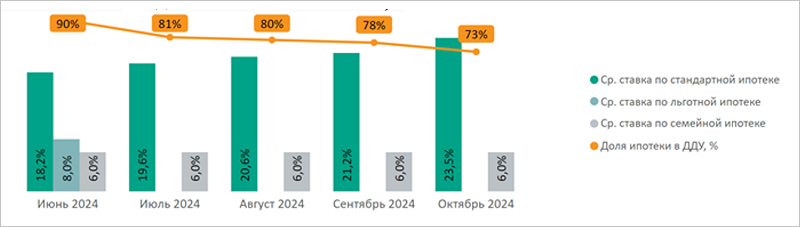

При этом доля сделок с привлечением ипотечного кредита в октябре сократилась до 73% (-5 п. п. за месяц).

Средняя ставка по рыночной ипотеке в октябре выросла на 2,3 п. п., до 23,5%.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости Московской обл. по месяцам

в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, ДОМ.РФ

Максимальный объем спроса зафиксирован в г. о. Ленинский (16%), Красногорске (14%) и Мытищах (13).

Комментируя результаты октябрьского исследования, управляющий директор Метриум Руслан Сырцов (на фото ниже) подчеркнул снижение объема зарегистрированных сделок в Московской области на 13% за месяц, до 2,8 тыс. ДДУ.

Фото предоставлено пресс-службой компании Метриум

«Коррекция спроса обусловлена повышенной требовательностью банков к потенциальным льготникам на фоне истекающих лимитов по программе семейной ипотеки, — пояснил он и добавил: — Эта тенденция прослеживается в сокращении доли сделок с ипотекой: в октябре доля сделок с привлечением кредита уменьшилась на 5 п. п. и составила 73%».

Руслан Сырцов ожидает восстановления спроса после пополнения лимитов и оживления рынка в преддверии новогодних праздников.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в октябре разница цен в объявлениях и при продаже новостроек составила 11,3%, а готового жилья — 16,5%

Эксперты: быстрее всего лоты жилой недвижимости всех типов уходят с витрины в «старой» Москве

Эксперты: рост цен на жилье в новостройках ускорился

Эксперты составили рейтинг городов Московской области по росту цен на жилье

Эксперты назвали города, где с отменой льготной ипотеки упали цены на жилье

Эксперты: рост спроса на новостройки Подмосковья обеспечили акции застройщиков, начало делового сезона и дефицит лимитов по «Семейной ипотеке»

Эксперты определили доступные и перспективные районы Москвы и Подмосковья

Эксперты назвали районы Подмосковья с максимальным ростом цен на новостройки

Эксперты: в Подмосковье сократилось число новостроек на этапе котлована, но о дефиците пока говорить рано

Эксперты: студии в августе лучше всего продавались в «старой» Москве, четырехкомнатные квартиры — в Подмосковье

Эксперты: в Подмосковье застройщики стали чаще предлагать жилье без отделки

Эксперты: цены на новостройки снижаются только в Подмосковье, в других столичных регионах они продолжают расти