Новостройки бизнес-класса: предложение уменьшается, цена растет

Аналитики компании «Метриум» подвели итоги I квартала на рынке новостроек бизнес-класса Москвы.

Фото: www.new-flat.com

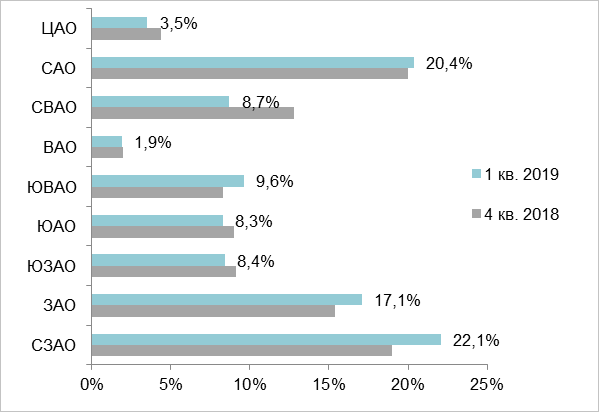

На СЗАО приходится почти четверть всех предложений

Согласно исследованию общая статистика столичного рынка такова:

• в I квартале 2019 года в данном сегменте велась реализация 91 ЖК;

• объем предложения составил около 14,23 тыс. квартир площадью 1,06 млнкв. м — на 2,2% меньше, чем вIV квартале 2018 года;

• заотчетный период продажи открылись в 4-хновых проектах.

Структура предложения по округам г. Москвы (квартиры)

Источник: «Метриум»

Как и в конце 2018 года, основной объем предложения распределен между тремя округами:

• СЗАО — 22,1% (+3,1 п.п.);

• САО — 20,4% (+0,4 п.п.);

• ЗАО — 17,1% (+1,7).

Наименьший выбор квартир бизнес-класса представлен:

• в ЦАО — 3,5% (−0,9 п. п.);

• ВАО — 1,9%, (−0,1п.п.).

Доли остальных округов варьируются от 8 до 10%.

Структура предложения по стадии строительной

готовности (квартиры)

Источник: «Метриум»

Каждая пятая выставленная на продажу квартира находится в уже сданном доме

Как отмечают аналитики «Метриум», по сравнению с IV кварталом 2014 года на 4,5 п.п. увеличилось предложение столичных новостроек бизнес-класса, уже получивших разрешение на ввод в эксплуатацию. Доля таких лотов составила более 21%.

Зато доля новостройках данного сегмента, находящихся на начальной стадии строительной готовности, за указанный период снизилась на 1,7 п.п. и достигла 25,9% всех предложений.

Структура предложения по типу квартир

(внешний круг — 1 квартал 2019 г., внутренний круг — 4 квартал 2018 г.)

Источник: «Метриум»

Почти треть продаваемых квартир — однокомнатные

За квартал предложение однокомнатных квартир увеличилось до 28% (+2,8 п.п.), студий — до 2,1% (+0,1 п.п.).

Доли остальных типологий сократились:

• двухкомнатные — 40,4% рынка (-1,3 п.п.);

• трехкомнатные — 23,9% (-1,1 п.п.);

• многокомнатные — 5,6% (-0,5 п.п.).

Стоимость квартир бизнес-класса в зависимости от типологии

Типология |

Площадь, кв.м |

Цена кв.м, руб. |

Стоимость, руб. |

||||||

мин |

средн |

макс |

мин |

средн |

макс |

мин |

средн |

макс |

|

студии |

21,7 |

32,8 |

46,4 |

174 651 |

238 911 |

325 333 |

4 513 600 |

7 836 003 |

12 482 250 |

однокомн. |

27,1 |

46,7 |

85,0 |

150 500 |

234 441 |

500 090 |

4 937 050 |

10 956 767 |

33 407 299 |

двухкомн. |

40,4 |

71,2 |

135,0 |

145 000 |

224 405 |

483 102 |

6 342 800 |

15 969 677 |

45 218 347 |

трехкомн. |

56,2 |

100,0 |

230,3 |

129 785 |

230 149 |

500 871 |

10 250 086 |

23 032 651 |

68 889 810 |

многокомн |

80,0 |

126,4 |

338,0 |

139 380 |

246 855 |

441 693 |

12 159 592 |

31 295 919 |

111 743 500 |

итого |

21,7 |

73,6 |

338,0 |

129 785 |

230 387 |

500 871 |

4 513 600 |

16 954 273 |

111 743 500 |

Источник: «Метриум»

Средняя цена за квартиру в новостройке бизнес-класса — около 17 млн руб.

По подсчетам «Метриум», средняя цена за 1 кв м в новостройках бизнес-класса по итогам I квартала 2019 года составила 230,39 тыс. руб. (+0,8% к IV кварталу 2018 г.).

Данный показатель увеличился почти во всех округах, преимущественно в пределах 3%.

Наибольшая положительная динамика отмечена в ЮВАО (+6,4%) — в силу планового повышения цен в ряде комплексов.

Снижение цен отмечено в ЗАО (-3,2%) из-за вывода на продажу существенного объема новых лотов по стартовым ценам.

Квартальная динамика средней стоимости квартир бизнес-класса в столичных новостройках выглядит так:

• студии — 7,8 млн руб. (+ 14,1%);

• однокомнатные — 11 млн руб. (+ 5%);

• двухкомнатные — 16 млн руб. (+ 4,4%);

• трехкомнатные — 23 млн руб. (+2,4%);

• многокомнатные — 31,3 млн руб (+5,3%).

В целом средняя стоимость московских новостроек бизнес-класса за квартал выросла на 1% и составила 16,9 млн руб.

Фото: www.remont-pod-kluch-sevastopol.ru

Главная тенденция: незначительный рост цен при резком сокращении предложения

Если говорить о главных выводах, к которым пришли авторы исследования, то они сводятся к фиксированию главной тенденции: в течение года на московском рынке новостроек бизнес-класса число предложений неуклонно снижалось, а цена закономерно росла, хотя и незначительно.

«В I квартале 2019 года на рынке новостроек бизнес-класса появилось почти в два раза меньше новых проектов по сравнению с аналогичным периодом прошлого года, — всего четыре комплекса», — комментирует ситуацию управляющий партнер компании «Метриум» Мария Литинецкая (на фото).

По словам эксперта, объем предложения на московском рынке первичного жилья бизнес-класса снижается уже четвертый квартал подряд. Цены за это время также выросли, но весьма незначительно — всего на 2,2%.

Для сравнения: как информировал портал ЕРЗ, сегмент массового жилья в столице за этот период подорожал куда более резко — на 10,5%

Источник: shopandmall.ru

Другие публикации по теме:

Цены на столичные новостройки в феврале заметно выросли. Так резко — впервые с 2015 года

Рынок столичных новостроек в феврале: тенденции и прогноз

Более 45% столичных новостроек в прошлом году не сданы в срок

«Метриум»: Объем предложения массовых новостроек Москвы за год сократился на треть