Новый «сотый» закон упрощает получение налоговых вычетов на приобретение жилья и погашение процентов по ипотеке

Владимир Путин подписал федеральный закон 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», направленный на упрощение порядка получения налоговых вычетов по налогу на доходы физических лиц.

Фото: www.protarif.info

Согласно подписанному документу, Глава 23 второй части Налогового Кодекса РФ (Кодекса) дополняется новой статьей 221.1, устанавливающей упрощенный порядок предоставления налогоплательщику налоговым органом предусмотренных пп.3 и 4 п.1 ст.220 Кодекса имущественных налоговых вычетов по расходам на приобретение жилья и погашение процентов по целевым займам (кредитам).

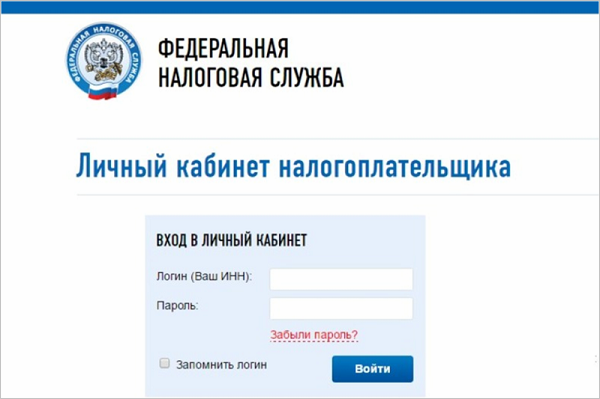

Упрощенный порядок получения указанных налоговых вычетов предполагает взаимодействие физического лица и налогового органа с использованием интернет-сервиса «Личный кабинет налогоплательщика» (ЛКН).

Налоговый вычет в упрощенном порядке может быть предоставлен по окончании налогового периода на основании заявления, представленного в налоговый орган через ЛКН.

Фото: www.solreg.ru

Для получения налоговых вычетов в упрощенном порядке не требуется представление в налоговый орган налоговой декларации по налогу на доходы физических лиц и документов, подтверждающих право на вычеты. Сведения о расходах на приобретение жилья и погашение процентов по целевым займам (кредитам) передаются в налоговый орган налоговым агентом (банком) в автоматизированном режиме в рамках информационного взаимодействия.

Кроме того, получение налогового вычета возможно при наличии в налоговом органе сведений о доходах налогоплательщика и суммах налога, исчисленного, удержанного и перечисленного налоговым агентом в бюджет, представляемых в соответствии с п. 2 ст.230 Кодекса за налоговый период, в котором понесены соответствующие расходы, либо в котором у налогоплательщика имеется неиспользованный остаток имущественных налоговых вычетов.

Важно, что право на имущественный налоговый вычет возникает:

• при приобретении объекта недвижимого имущества или доли (долей) в нем — с даты государственной регистрации права собственности налогоплательщика на такой объект недвижимого имущества или долю (доли) в нем;

• при приобретении земельных участков (ЗУ) или доли (долей) в них, предоставленных для ИЖС, — с даты государственной регистрации права собственности налогоплательщика на расположенные на таком ЗУ жилой дом или долю (доли) в нем;

• при приобретении прав на квартиру, комнату или долю (доли) в них в строящемся доме — с даты передачи объекта долевого строительства застройщиком и принятия его участником долевого строительства по подписанному ими передаточному акту или иному документу о передаче объекта долевого строительства. При этом налогоплательщик вправе обратиться за получением такого вычета после государственной регистрации его права собственности на данные квартиру, комнату или долю (доли) в них.

Фото: www.fms21.ru

Законом уточняется, что в случае если за вычетом обращаются налогоплательщики-супруги, которые в период брака потратили денежные средства на строительство или приобретение в совместную собственность одного или нескольких объектов, в том числе с использованием кредитных денежных средств, от них потребуется заявление о распределении понесенных ими расходов. При этом размеры расходов распределяются между супругами исходя из фактически произведенных расходов.

Одновременно законом вносятся изменения в ст.88 Кодекса, устанавливающие, что на основе заявления о получении налоговых вычетов в упрощенном порядке проводится камеральная налоговая проверка в течение 30 календарных дней с даты представления заявления. Указанный срок может быть продлен до трех месяцев в случае, если налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах.

Таким образом, законом устанавливается сокращенный срок проведения камеральной налоговой проверки на основе заявления о получении налоговых вычетов в упрощенном порядке. Срок сокращается с трех месяцев до 30 дней.

Фото: www.buhguru.com

В случае, если по результатам камеральной налоговой проверки на основе заявления не были выявлены нарушения законодательства о налогах и сборах, налоговый орган в течение трех дней после окончания проверки принимает решение о предоставлении налогового вычета.

Кроме того, ст.221.1 Кодекса предусматривается внесение изменений в части оформления результатов камеральной налоговой проверки на основе заявления о предоставлении вычетов в упрощенном порядке, выявившей нарушения. В частности, вынесение налоговым органом решения:

• о предоставлении налогового вычета полностью;

• либо об отказе в предоставлении налогового вычета полностью;

• либо о предоставлении налогового вычета частично и решение об отказе в предоставлении налогового вычета частично.

Фото: www.cherlock.ru

На основании принятых решений о предоставлении налогового вычета полностью или частично налоговым органом определяется сумма налога, подлежащая возврату налогоплательщику в связи с предоставлением налогового вычета на указанный в заявлении банковский счет.

Стоит обратить внимание, что при наличии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам налоговым органом производится самостоятельно зачет суммы налога, подлежащей возврату налогоплательщику в связи с предоставлением налогового вычета, в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам.

Фото: www.kubantoday.ru

Поручение на возврат суммы налога, подлежащей возврату налогоплательщику, направляется налоговым органом в территориальный орган Федерального казначейства не позднее десяти дней со дня принятия налоговым органом соответствующего решения. Федеральное казначейство осуществляет возврат налогоплательщику течение пяти дней со дня получения поручения от налогового органа.

При нарушении срока возврата суммы налога, подлежащей возврату налогоплательщику, начиная с 16-го дня после принятия соответствующего решения начисляются проценты, исходя из ставки рефинансирования ЦБ РФ.

Подписанный закон 100-ФЗ вступает в силу с 1 января 2022 года.

Фото: www.muzkult.ru

Другие публикации по теме:

Марат Хуснуллин: Спрос на ипотеку среди россиян растет

ФНС: услуги застройщика при продаже нежилого помещения по ДДУ не облагаются НДС

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Новые правила налогового вычета для дольщиков

ФНС России: дольщик, не подписавший акт приемки квартиры, имеет право на налоговый вычет

Справка 2-НДФЛ при ипотеке больше не нужна

С пяти до трех лет сокращен срок, в течение которого можно перепродавать жилье без уплаты НДФЛ