Новые меры поддержки мобилизованных предпринимателей

В Госдуму поступили два проекта федеральных законов, направленные на защиту прав лиц, призванных на военную службу в Вооруженные Силы РФ в рамках мобилизации.

Фото: www.donnov.ru

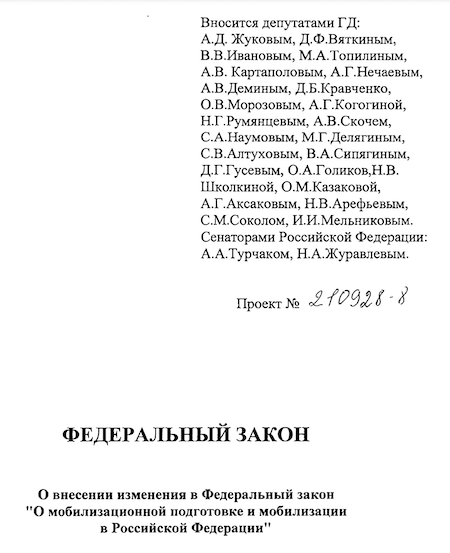

Первый проект федерального закона «О внесении изменения в федеральный закон "О мобилизационной подготовке и мобилизации в Российской Федерации"» уточняет механизм призыва на военную службу по мобилизации граждан из числа предпринимателей, а также единственных учредителей организаций и одновременно осуществляющих полномочия единоличного исполнительного органа, и сохранения возможности передачи управления бизнесом такими гражданами.

Законопроект предлагает предоставить таким гражданам семь суток для решения организационных вопросов, связанных с дальнейшим осуществлением предпринимательской деятельности, в том числе через доверенных лиц.

Кроме того, предполагается, что на таких граждан не будет распространяться установленный для остальных военнослужащих запрет заниматься предпринимательской деятельностью лично или через доверенных лиц, в том числе участвовать в управлении коммерческими организациями. Мобилизованные смогут осуществлять предпринимательскую деятельность через доверенных лиц.

Фото: www.informugra.ru

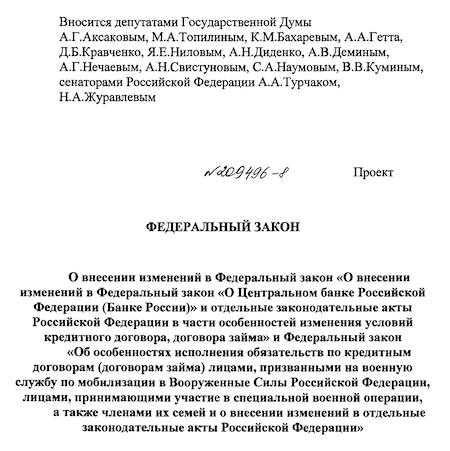

Второй законопроект предлагает внести изменения в федеральный закон «О внесении изменений в федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» и в федеральный закон «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации».

Данный законопроект также направлен на защиту мобилизованных предпринимателей. Предполагается, что общество с ограниченной ответственностью, относящийся к субъектам малого и среднего предпринимательства (МСП), состоящее из одного участника, который одновременно является единственным лицом, обладающим полномочиями единоличного исполнительного органа общества и был призван на военную службу по мобилизации; вправе не позднее 31.12.2023 года обратиться к кредитору с требованием об изменении его условий, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком (льготный период).

Фото: www.s.pfst.net

Льготный период составит весь срок военной службы единственного участника общества, увеличенный на 30 дней, и может быть продлен на время его нахождения в больницах, госпиталях, других медицинских организациях в стационарных условиях на излечении от увечий (ранений, травм, контузий) или заболеваний, полученных при выполнении задач в период военной службы по мобилизации.

Законопроектом устанавливается ряд условий, соблюдение которых обязательно для получения льготного периода:

• заемщик должен направить кредитору требование способом, предусмотренным договором;

• дата начала льготного периода не может быть установлена ранее 21.09.2022;

Фото: www.ria.ru

• заемщик обязан представить бухгалтерскую отчетность, из которой следует, что его выручка за 2021 год (или за первое полугодие 2022 года для зарегистрированных в 2022 году лиц), не равно нулю;

• в единый государственный реестр юридических лиц, не вносились изменения после 21.09.2022 в части изменения участников юридического лица.

Льготный период не предполагает прощения долга и предоставляется в форме отсрочки платежей на весь срок военной службы единственного участника общества. Начисленные в течение льготного периода проценты капитализируются и включаются в тело основного долга.

Сведения о предоставлении заемщику льготного периода будут отражаться в его кредитной истории, но не будут ее ухудшать.

Фото: www.mshj.ru

Другие публикации по теме:

Военнослужащим, серьезно пострадавшим в ходе участия СВО, смогут выдавать жилье вне очереди

НОСТРОЙ: частичная мобилизация должна проводиться не в ущерб стройке

Михаил Мишустин: российская экономика начинает функционировать с учетом мобилизационного фактора

Сбербанк начал предоставлять кредитные каникулы военнослужащим

Банки начали повышать ставки по ипотеке

Действия работодателя при мобилизации работника

Сбербанк начал принимать предварительные заявки на кредитные каникулы для военнослужащих

Агентство по страхованию вкладов будет предоставлять мобилизованным гражданам беспроцентную отсрочку

Как доработан законопроект о поддержке россиян, призванных на военную службу по мобилизации

Принят закон о кредитных каникулах для мобилизованных и военнослужащих