Новые условия льготной ипотеки для IT-специалистов

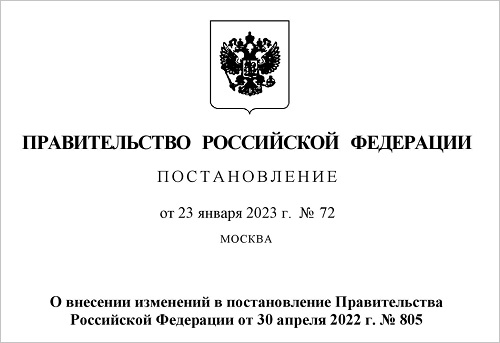

На портале правовой информации опубликовано Постановление Правительства Российской Федерации от 23.01.2023 №72 «О внесении изменений в постановление Правительства Российской Федерации от 30 апреля 2022 г. №805».

Фото: www.probanky.ru

Постановление №72 распространяет действие госпрограммы поддержки «Ипотека для IT-cпециалистов» на все аккредитованные организации, осуществляющие деятельность в области информационных технологий, а не только имеющих налоговые льготы.

При этом Минцифры должно обеспечить возможность доступа к перечню аккредитованных организаций, осуществляющих деятельность в области информационных технологий на своем официальном сайте в сети Интернет.

Фото: www.government.ru

Вот как охарактеризовал смысл данного документа, о проекте которого ранее рассказывал портал ЕРЗ.РФ, глава Кабмина Михаил Мишустин (на фото).

«Подписано постановление правительства, согласно которому жилищные кредиты по этой программе станут доступны сотрудникам всех аккредитованных компаний в возрасте от 18 до 50 лет, — пояснил премьер. — Смягчаются и требования по заработной плате, при этом станет учитываться не только доход с основного места работы, но и по совместительству», — уточнил он.

Постановление уточняет требования к возрасту сотрудников, которые могут получить льготный кредит в рамках данной госпрограммы. В частности, согласно новым положениям, основным местом работы заемщика должна являться организация, осуществляющая деятельность в области информационных технологий, аккредитованная в соответствии с Положением о государственной аккредитации, при этом возраст заемщика не должен превышать 50 лет. В настоящее время возраст заемщика составляет до 44 лет включительно.

Кредитный договор должен предусматривать обязанность заемщика по представлению кредитору по форме, в сроки и с периодичностью, которые установлены кредитным договором, сведений об основном месте работы заемщика.

Фото: www.images-cdn.cian

Указанные сведения могут также быть получены кредитором в электронном виде с использованием ЕСИА при наличии согласия заемщика, выраженного с применением указанной системы, на представление в кредитную организацию соответствующей информации.

Также фиксируются новые требования к уровню дохода. Заемщиком может выступать лицо, осуществляющее деятельность в области информационных технологий, если в течение не менее трех календарных месяцев, предшествовавших дате его обращения за получением кредита (займа), размер исчисленной средней заработной платы (с учетом налога на доходы физических лиц и средней зарплаты по месту работы по совместительству в организации, не являющейся его основным местом работы), составлял:

Фото: www.gazeta.ru

• от 150 тыс. руб. — для заемщика, место работы, которого находится в г. Москве (включая муниципальные образования в его составе);

• от 120 тыс. руб. — для заемщика, место работы, которого находится в городе, расположенном на территории РФ, или городе федерального значения (включая муниципальные образования в его составе), за исключением г. Москвы. При этом численность населения такого города (включая муниципальные образования в его составе) на начало календарного года, предшествовавшего году заключения кредитного договора, составляла 1 млн человек или более. В настоящее время уровень дохода установлен в размере 150 тыс. руб.;

Фото: www.dezinfo.net

• от 70 тыс. руб. — для заемщика, место работы которого находится в других расположенных на территории Российской Федерации населенных пунктах. В настоящее время уровень дохода установлен в размере 100 тыс. руб.

По истечении 6 месяцев после прекращения заемщиком работы в указанных организациях у него пропадает право на льготную кредитную ставку.

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Стройнадзор сможет проводить проверки аккредитованных IT-компаний

Откорректировано количество сотрудников IT-компаний, которые могут получить льготную ипотеку

Минцифры предложило сделать IT-ипотеку еще более доступной

Как изменятся условия льготной ипотеки для IT-специалистов

Максимальный размер льготной ипотеки для IT-специалистов увеличен до 15—30 млн руб.

Запущен новый сервис для информирования IT-специалистов о льготной ипотеке

В России появилась еще одна льготная ипотечная программа — для IT-специалистов