Объем финансирования жилищного строительства дольщиками за первый квартал 2017 года упал на 28,2%

Снижение количества регистраций ДДУ в совокупности с уменьшением площади квартир и падением продажной стоимости 1 м2 приводит к существенному дефициту финансирования жилищного строительства.

По данным Росреестра в I квартале 2017 года произошло снижение количества регистраций ДДУ на 13,4%. Мониторинг цен предложений застройщиков, проводимый ООО «Институт развития строительной отрасли», показал падение средней цены 1 м2 продаваемых квартир в России в строящихся домах на 7,58%. Одновременно с этим произошло уменьшение средней площади продаваемых квартир в строящихся домах на 10,3%.

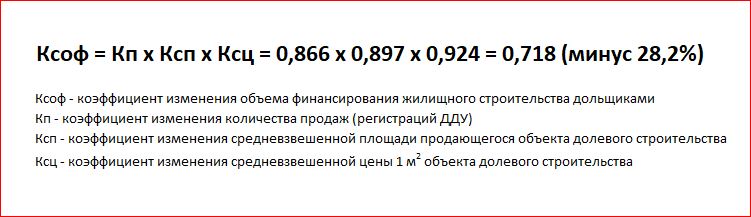

Объем финансирования жилищного строительства дольщиками можно рассчитать, умножив между собой три показателя: количество продаж (количество регистраций ДДУ), средневзвешенную площадь продающегося объекта долевого строительства и средневзвешенную цену 1 м2 объекта долевого строительства. Как видно выше, все три показателя за один год дали уменьшение, т.е. к этим показателям можно применить коэффициенты 0,866 (количество продаж), 0,897 (площадь) и 0,924 (цена). Произведение коэффициентов дает коэффициент изменения объема финансирования, равный 0,718, что соответствует падению на 28,2%.

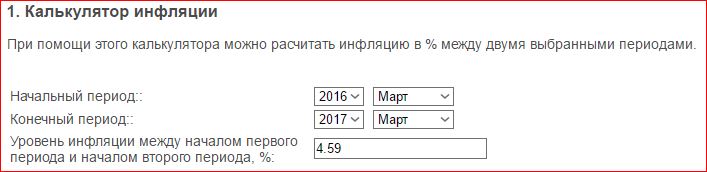

При этом следует учесть, что у застройщиков за год произошел рост расходов на коэффициент инфляции, который составил 4,59% на март 2017 года к марту 2016 года.

С учетом коэффициента инфляции падение доходов застройщиков составляет 31,5%.

Причина такого положения дел с финансированием жилищного строительства очевидна – снижение реальных доходов населения. Увеличение объемов ипотечного кредитования ситуацию не спасает. Поскольку это увеличение дает не рост количества продаж, а повышает средневзвешенный размер кредита, т.е. снижает долю собственных средств граждан в финансировании жилищного строительства.

В условиях продолжения падения реальных доходов населения изменить ситуацию к лучшему может только кардинальное снижение ставок по ипотеке до 6-7% годовых. Именно такой сценарий видит глава правительства Российской Федерации Дмитрий Медведев. Снижение ставок и происходит, но слишком медленно.

Снижение ставок по ипотеке не может происходить без снижения ставок по депозитам. А это приводит к появлению более привлекательных для инвесторов сфер вложения свободных средств. Даже при минимальном снижении ставок по депозитам рынок зафиксировал рекордные вложения средств пайщиков в ПИФы. При еще большем снижении ставок может произойти существенный отток средств вкладчиков из банков, что лишит ипотеку ресурсной базы.

Т.е. необходимы взаимоисключающие решения. Надо снижать ставку по ипотеке, но нельзя снижать ставку по депозитам. Решить эту задачу можно только одним уже проверенным способом – государственным субсидированием ипотеки.