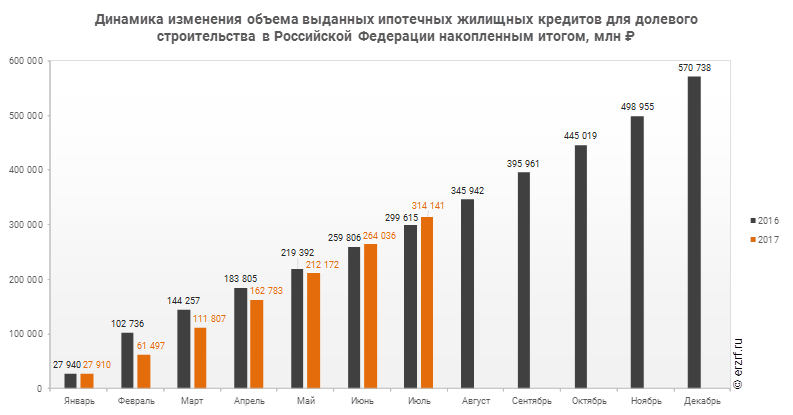

Объем ипотечного кредитования для долевого строительства в январе-июле 2017 года вырос на 4,8% по отношению к прошлому году

За январь-июль 2017 года объем ипотечного кредитования для долевого строительства накопленным итогом в Российской Федерации составил 314,1 млрд руб., что на 4,8% больше аналогичного показателя 2016 года (299,6 млрд руб.).

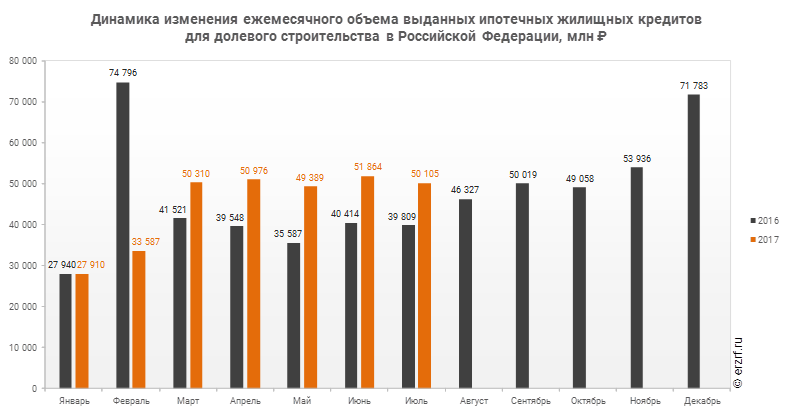

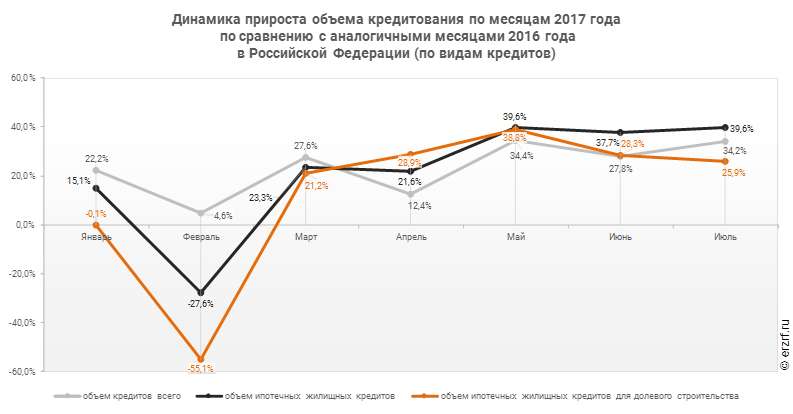

Объем ипотечных кредитов, выданных для долевого строительства в Российской Федерации в июле 2017 года, увеличился на 25,9% по сравнению с июлем 2016 года (50,1 против 39,8 млрд ₽ годом ранее).

Накопленным итогом за январь‑июль 2017 года объем ипотечного кредитования для долевого строительства в Российской Федерации составил 314,1 млрд ₽, что больше аналогичного показателя 2016 года (299,6 млрд ₽) на 4,8%. По итогам января‑июня опережение темпов прошлого года достигло 1,6%.

Рост объема ипотечных кредитов для долевого строительства на 25,9% в июле 2017 года по сравнению с июлем 2016 года сопровождался ростом объема всех видов кредитов на 34,2% (771,8 против 575,2 млрд ₽ годом ранее), а также ростом всех видов ипотечных жилищных кредитов на 39,6% (154,6 против 110,8 млрд ₽ годом ранее).

Другие публикации по теме: