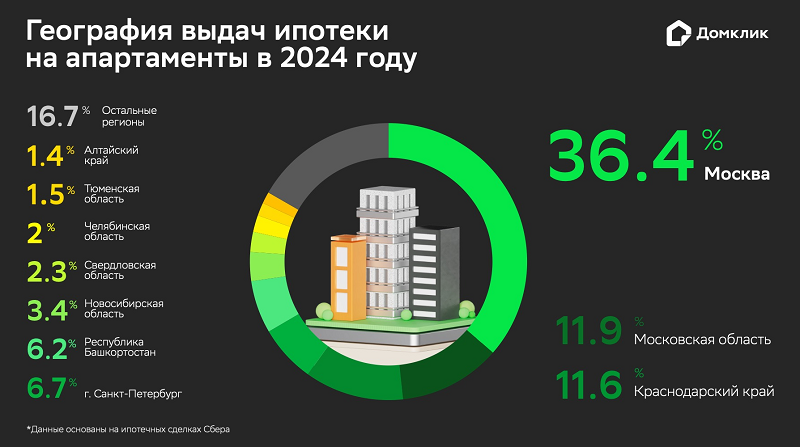

Объем ИЖК от ведущих российских банков за полугодие составил 2,6 трлн руб. — на 76% больше, чем годом ранее

Об этом говорят данные отчета «ТОП-20 ипотечных банков», подготовленного Аналитическим центром ДОМ.РФ совместно с агентством Frank RG по итогам первой половины текущего года.

Согласно аналитическим данным, по состоянию на 1 июля:

• объем ипотечного портфеля ТОП-20 банков (с учетом выпуска ипотечных облигаций) составил 11,6 трлн руб. (+33,2% к первой половине 2020 года);

• общее число ипотечных заемщиков в РФ — более 6,2 млн человек;

• объем выданной ТОП-20 ипотечных банков за полгода ипотеки — 907 тыс. кредитов на сумму в 2,6 трлн руб. (+45% в количественном, + 76% — в денежном выражении к аналогичному периоду 2020 года);

• по рыночным программам было выдано 615 тыс. кредитов на сумму 1,67 трлн руб. (в том числе на ИЖС — 3,5 тыс. кредитов на сумму в 7,5 млрд руб.);

• по программам с господдержкой — 292 тыс. кредитов на сумму в 959 млрд руб. (в том числе 209 тыс. кредитов на сумму в 735 млрд руб. по «Льготной ипотеке на новостройки» — 28% всего объема ИЖК за полгода);

Источник: ДОМ.РФ, Frank RG

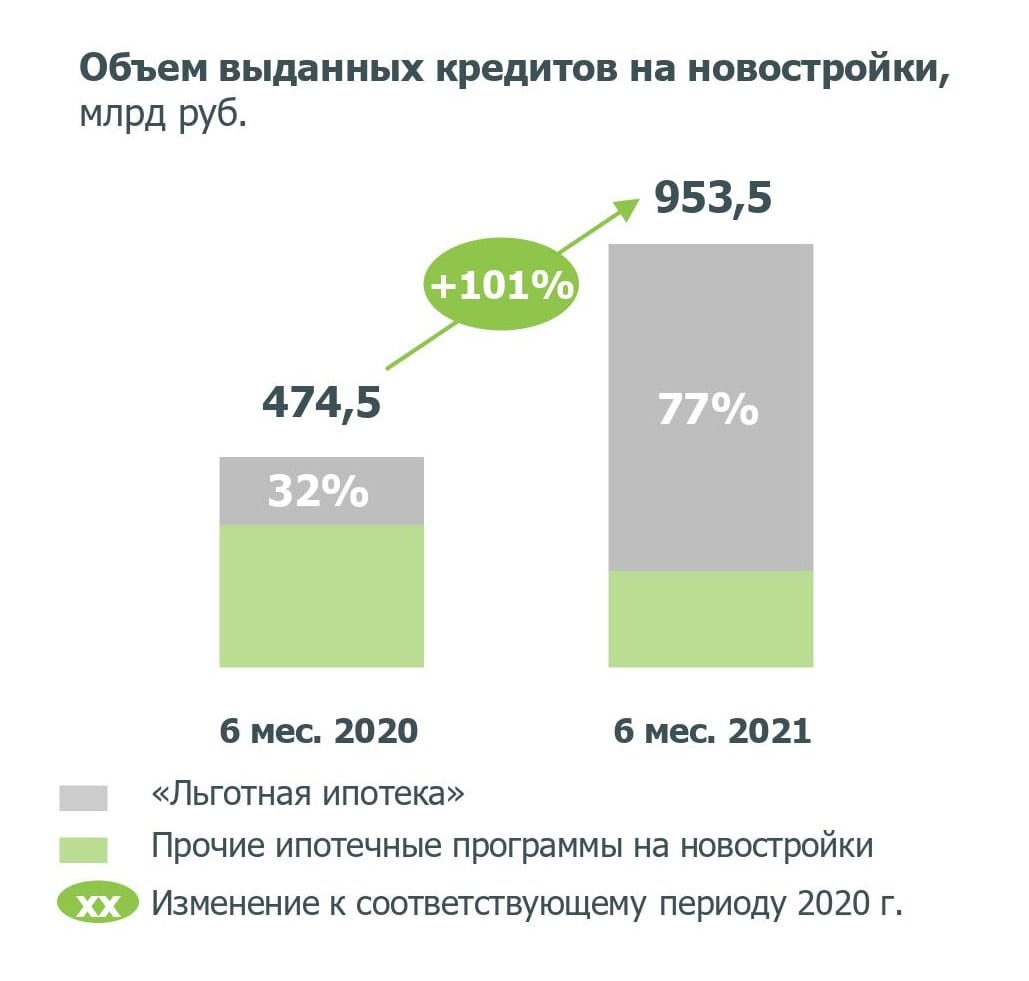

• доля кредитов на новостройки в общем объеме ИЖК от ТОП-20 банков составила 28% в количественном и 36% в денежном выражении;

• ТОП-20 банков выдали 252 тыс. кредитов на новостройки на сумму в 954 млрд руб. (+51% в количественном и +101% в денежном выражении к первой половине 2020 года);

Источник: ДОМ.РФ, Frank RG

• кредиты по «Льготной ипотеке на новостройки» составили 77% объема выданных кредитов на первичном рынке жилья.

Как видно из таблицы выше, первое место в ТОП-5 ипотечных банков по итогам первого полугодия традиционно занял Сбербанк, за год нарастив объем ИЖК почти на 50%.

Фото: www.cian.ru

В отчете также отмечается, что в течение первой половины 2021 года:

• процентные ставки ИЖК в среднем сохранялись вблизи исторических минимумов, но в рыночном сегменте перешли к росту вследствие повышения ключевой ставки Банка России;

• наблюдался высокий спрос на кредиты в рамках льготных ипотечных программ.

Фото: www.note.taable.com |

Фото: www.docflow.ru |

Другие публикации по теме:

В 2020 году Банк ДОМ.РФ выдал ипотеки на 122 млрд руб.

ДОМ.РФ: вопреки пандемии 2020 год стал рекордным для российского рынка жилья и ипотеки