Объем незавершенного строительства застройщиков-банкротов впервые снизился

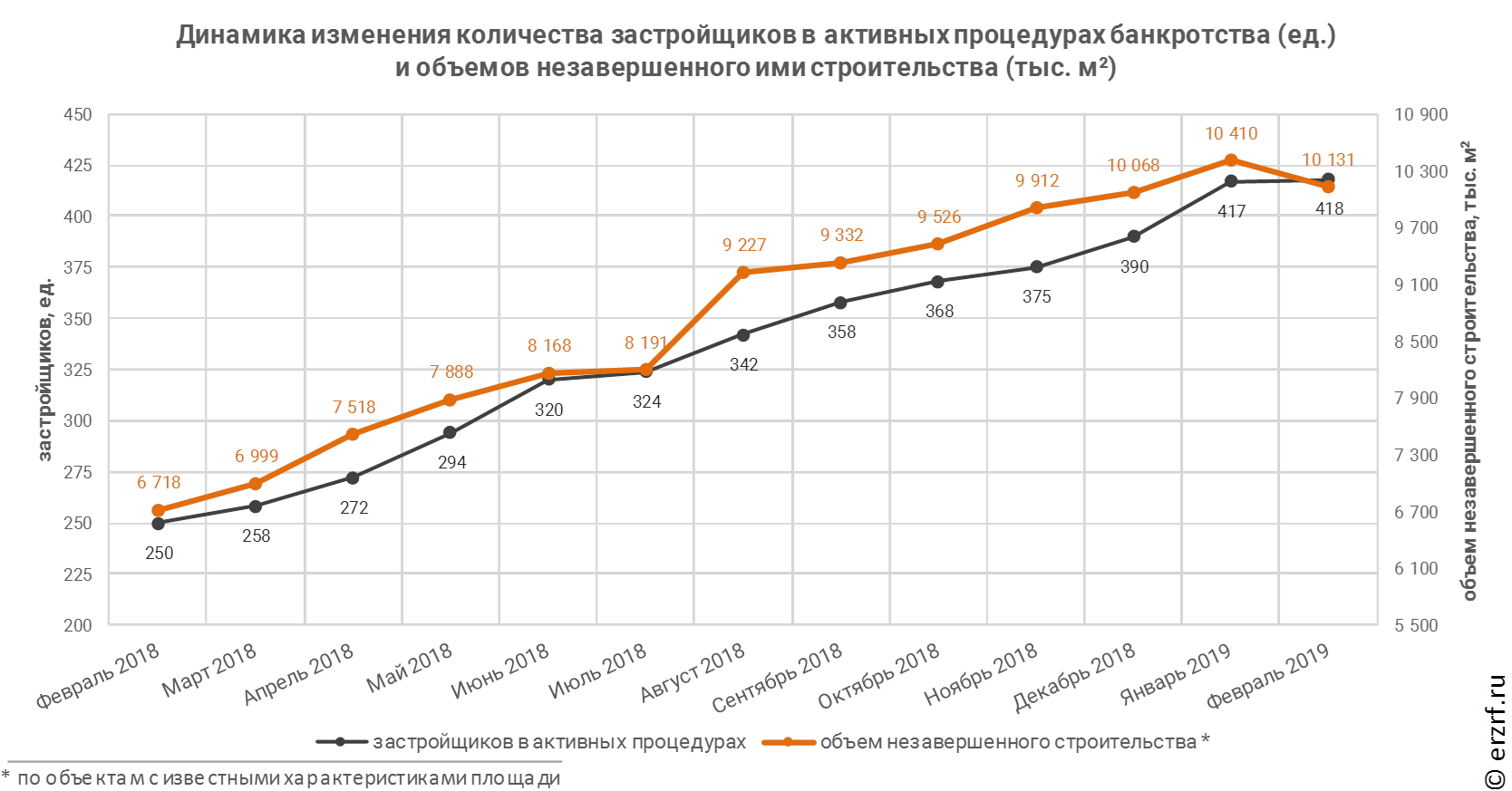

Количество застройщиков в активных процедурах банкротства за месяц выросло всего на единицу. Объем незавершенного ими строительства снизился на 2,7%.

По данным Аналитического обзора «Застройщики-банкроты в Российской Федерации» на февраль 2019 года количество застройщиков-банкротов увеличилось до 418, а объем незавершенного ими строительства впервые снизился и составил 10,1 млн м². Такой же объем (10,1 млн м²) был зафиксирован в декабре 2018 года.

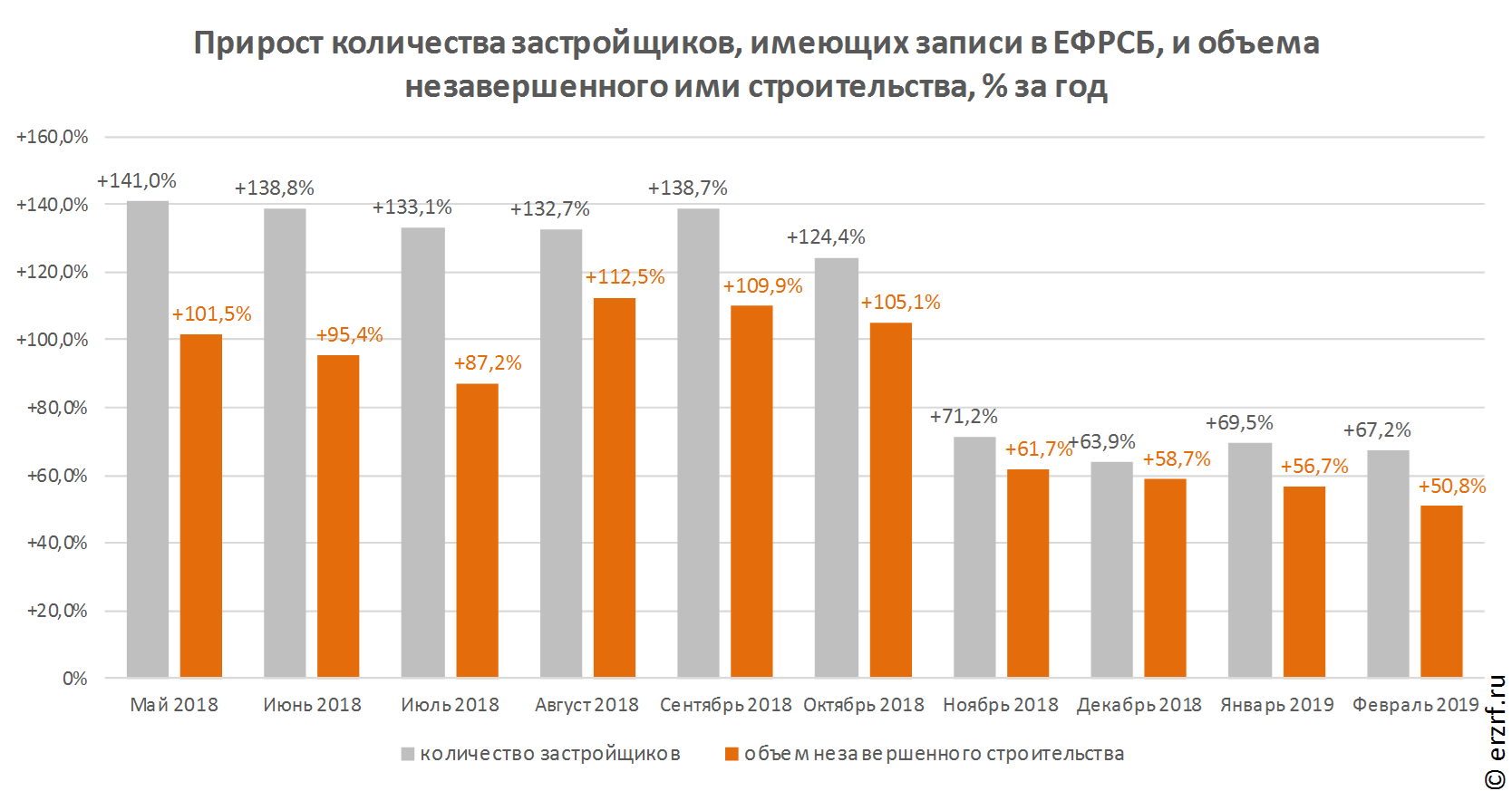

За год (с февраля 2017 по февраль 2018) количество застройщиков, находящихся в активных процедурах банкротства, увеличилось на 67%, что соответствует среднемесячному росту на 4,4%. Объем незавершенного ими строительства за год вырос на 51%, т.е. в среднем прибавлял по 3,5% ежемесячно. На диаграмме ниже хорошо видно, что, начиная с ноября, темпы прироста количества застройщиков в активных процедурах банкротства и объема незавершенного ими строительства резко снизились.

Общее количество застройщиков, имеющих записи в Едином федеральном реестре сведений о банкротстве (ЕФРСБ), достигло 493, а объем незавершенного ими строительства — 11 038 500 м².

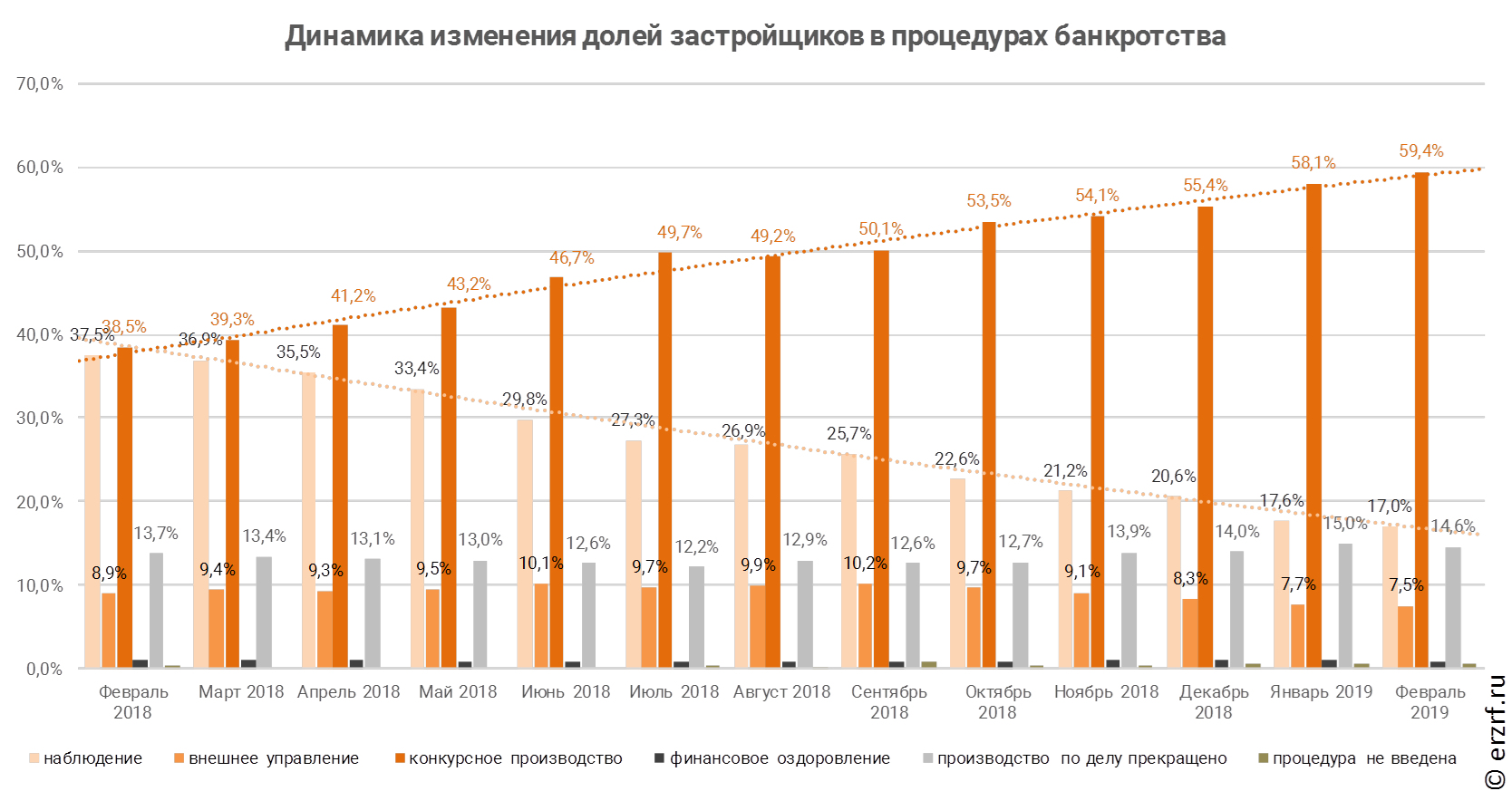

На февраль 2019 года 84 застройщика находятся в процедуре «наблюдение», 37 — в процедуре «внешнее управление», в отношении 293 ведется «конкурсное производство», применительно к 72 компаниям производство по делу прекращено.

№ |

Процедура банкротства |

Количество застройщиков |

Объем незавершенного строительства 1 |

||

Ед. |

% |

м² |

% |

||

1 |

наблюдение |

84 |

17,0% |

1 962 092 |

17,8% |

2 |

внешнее управление |

37 |

7,5% |

859 749 |

7,8% |

3 |

конкурсное производство |

293 |

59,4% |

7 207 134 |

65,3% |

4 |

производство по делу прекращено |

72 |

14,6% |

840 216 |

7,6% |

5 |

финансовое оздоровление |

4 |

0,8% |

102 405 |

0,9% |

6 |

процедура не введена |

3 |

0,6% |

66 904 |

0,6% |

|

Общий итог |

493 |

100% |

11 038 500 |

100% |

Количество застройщиков в процедуре конкурсного производства за год выросло в 2,6 раза. При этом количество застройщиков, находящихся под наблюдением, за год снизилось на 23%.

В результате доля застройщиков, находящихся в процедуре наблюдения, продолжила снижаться (достигнув 17,0%), а доля застройщиков, пребывающих в процедуре конкурсного производства, выросла до 59,4%.

Среди застройщиков, в отношении которых производство по делу было прекращено, чаще всего это происходит в связи с утверждением мирового соглашения (21% застройщиков, на которых приходится 35% объема незавершенного строительства). На втором месте — недостаточность средств должника (44% застройщиков, 26% объема незавершенного строительства). На третьем — отказ от заявленных требований всех кредиторов (11% застройщиков, 14% объема).

Причина прекращения производства |

Количество |

Объем незаверш. |

||

Ед. |

% |

м² |

% |

|

утверждение мирового соглашения |

15 |

20,8% |

295 211 |

35,1% |

недостаточность средств должника |

32 |

44,4% |

217 323 |

25,9% |

отказ от заявленных требований всех кредиторов |

8 |

11,1% |

117 005 |

13,9% |

исполнение требований кредиторов |

10 |

13,9% |

83 079 |

9,9% |

отмена решения суда о введении наблюдения вышестоящим судом |

2 |

2,8% |

65 892 |

7,8% |

отсутствие кандидатуры конкурсного управляющего |

3 |

4,2% |

45 360 |

5,4% |

отсутствие признаков банкротства |

1 |

1,4% |

12 956 |

1,5% |

причина не указана |

1 |

1,4% |

3 390 |

0,4% |

Общий итог |

72 |

100% |

840 216 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, по состоянию на февраль 2019 года имеют в незавершенном строительстве 1 827 дома, в состав которых входят 198 804 жилых единицы совокупной площадью 10 131 380 м².

За месяц объем незавершенного строительства застройщиков, находящихся в активных процедурах банкротства, упал на 278 572 м² или на 2,7% (в прошлом месяце было 10 409 952 м²).

Из общего объема незавершенного строительства застройщики-банкроты продолжают активное строительство в отношении 525 домов, в состав которых входят 80 672 жилых единицы совокупной площадью 3 854 956 м². Это на 365 203 м² или на 8,7% меньше объемов прошлого месяца.

Вид дома |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

452 |

86,1% |

80 156 |

99,4% |

3 802 049 |

98,6% |

блокированный дом |

73 |

13,9% |

516 |

0,6% |

52 907 |

1,4% |

Общий итог |

525 |

100% |

80 672 |

100% |

3 854 956 |

100% |

Из общего объема незавершенного строительства застройщики-банкроты остановили строительство 1 302 домов, в состав которых входят 118 132 жилых единицы совокупной площадью 6 276 424 м². Объем строительства, остановленного застройщиками-банкротами, вырос по отношению к прошлому месяцу на 86 631 м² или на 1,4%.

Вид дома |

Домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

991 |

76,1% |

112 740 |

95,4% |

5 895 241 |

93,9% |

блокированный дом |

302 |

23,2% |

2 165 |

1,8% |

265 069 |

4,2% |

дом с апартаментами |

9 |

0,7% |

3 227 |

2,7% |

116 114 |

1,9% |

Общий итог |

1 302 |

100% |

118 132 |

100% |

6 276 424 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство 490 жилых комплексов в 64 регионах РФ. По объему жилищного строительства застройщиками, находящимися в активных процедурах банкротства, с большим отрывом лидирует Московская область (28,8% совокупного объема незавершенного строительства). На втором месте Краснодарский край (7,2%). Москва — на третьем месте (7,1%).

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство на основании разрешений на строительство, выданных в период c января 2001-го по июнь 2018 года.

Год выдачи разрешения на строительство |

Незавершенных домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

до 2012 |

141 |

7,7% |

16 566 |

8,3% |

1 161 212 |

11,5% |

2012 |

128 |

7,0% |

14 933 |

7,5% |

766 947 |

7,6% |

2013 |

362 |

19,8% |

32 307 |

16,3% |

1 722 003 |

17,0% |

2014 |

726 |

39,7% |

74 266 |

37,4% |

3 671 855 |

36,2% |

2015 |

240 |

13,1% |

31 331 |

15,8% |

1 416 998 |

14,0% |

2016 |

171 |

9,4% |

20 447 |

10,3% |

960 316 |

9,5% |

2017 |

40 |

2,2% |

6 360 |

3,2% |

304 841 |

3,0% |

2018 |

19 |

1,0% |

2 594 |

1,3% |

127 208 |

1,3% |

Общий итог |

1 827 |

100% |

198 804 |

100% |

10 131 380 |

100% |

Мониторинг СМИ позволил выявить оказание финансовой помощи как минимум в отношении 91 застройщика, находящегоя в активных процедурах банкротства, (на 4 больше, чем месяцем ранее). Крупнейшие санаторы — АКБ «Российский капитал», ФСК Лидер, Западный луч, Орелстрой, и др. Отдельным застройщикам-банкротам выделяется кредитование со стороны Сбербанка, СМП Банка.

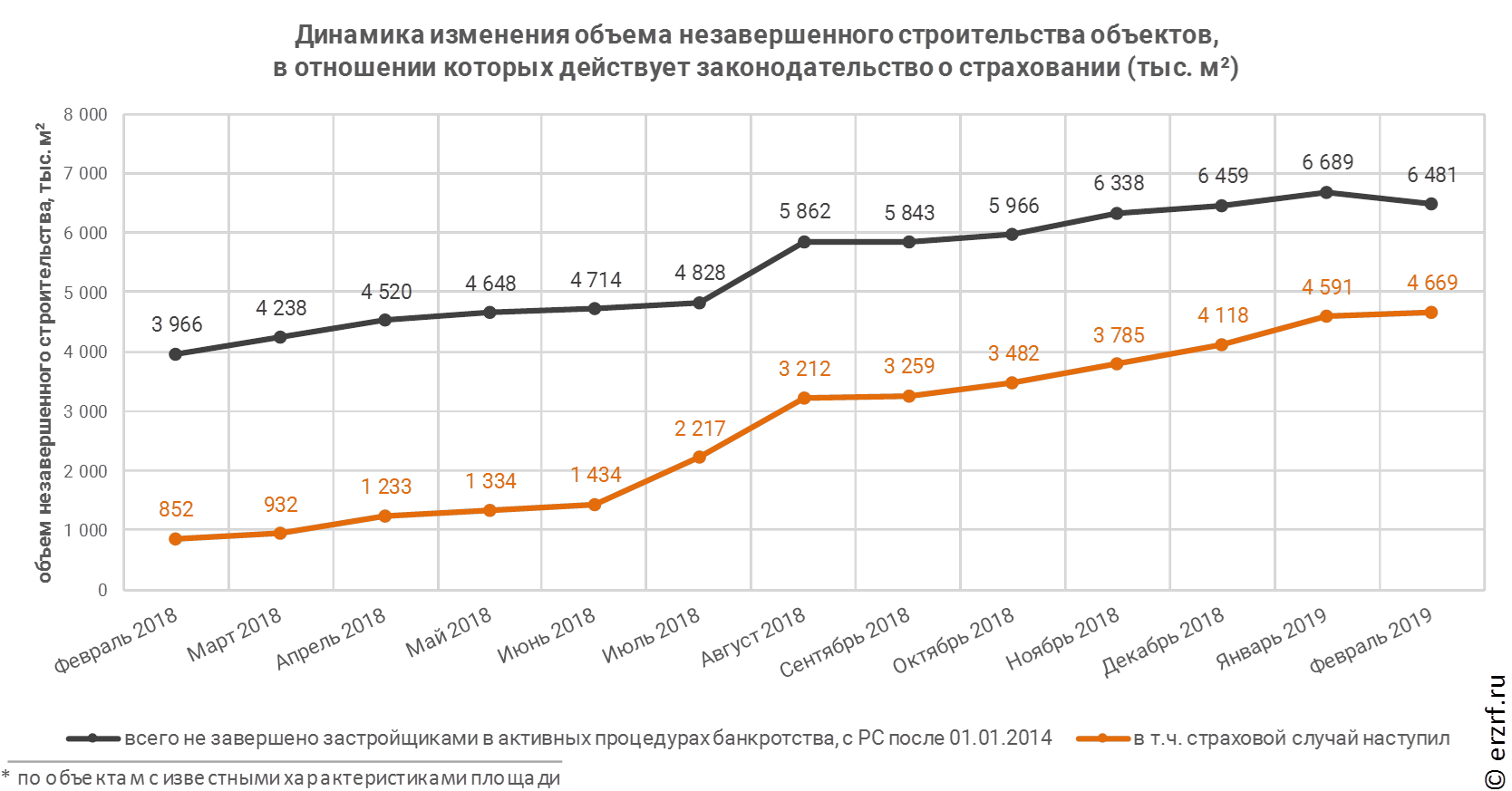

Застройщики-банкроты, находящиеся в процедуре «конкурсное производство», имеют объекты с датой выдачи разрешения на строительство после 01.01.2014 в 193 жилых комплексах совокупной площадью 4 669 382 м² (месяцем ранее таких жилых комплексов было 189, объем — 4 590 975 м²). Согласно нормам 214-ФЗ в отношении указанных объектов дольщики имеют основания требовать выплаты страхового возмещения.

Полная версия аналитического обзора (объемом 140 страниц) доступна по ссылке.

¹ Объем незавершенного строительства и доли процедур банкротства в объеме незавершенного строительства рассчитаны по объектам с известными характеристиками площади.

Другие публикации по теме:

Объем незавершенного строительства застройщиков-банкротов впервые превысил 10 млн. кв. м

Объем незавершенного строительства застройщиков-банкротов подбирается к 10 млн кв. м

До конца года в Подмосковье достроят 12 домов Urban Group