Объем предложения новостроек в Подмосковье за два с половиной года снизился на треть

По мнению аналитиков, это обусловлено недостаточной девелоперской активностью в регионе, тяжелой ситуацией с переносом сроков сдачи объектов при относительно высоком спросе на жилье.

Фото: www.stknet.ru

В прошлом году Московской области в продажу вышло в два раза меньше новостроек, чем в 2016-м, говорится в исследовании, проведенном аналитиками компании «Миэль». В частности, на конец 2017 года на первичном рынке Подмосковья в продаже находился 281 объект, было представлено около 48,9 тыс. квартир. На рынок вышли два новых проекта и 42 корпуса в уже реализуемых жилых комплексах.

В целом в четвертом квартале 2017 года объем предложения на первичном рынке жилья Московской области сократился на 30% по сравнению со вторым кварталом 2015 года.

Снижение объема предложения эксперты «Миэль» объясняют недостаточной девелоперской активностью и относительно высоким спросом, отмечают авторы обзора. По итогам четвертого квартала 17,1% от суммарного объема предложения составило жилье эконом-класса. Доля жилья комфорт-класса достигла 74,3%, бизнес-класса — 8,6%.

В четвертом квартале 2017 года объем предложения на первичном рынке Московской области сократился на 6,0% — до 2,6 млн кв. м. Количество новостроек на рынке уменьшилось на 1,7% и составило 281 объект (933 корпуса). Объем предложения по количеству квартир показал снижение на 5,8% (см. рисунки).

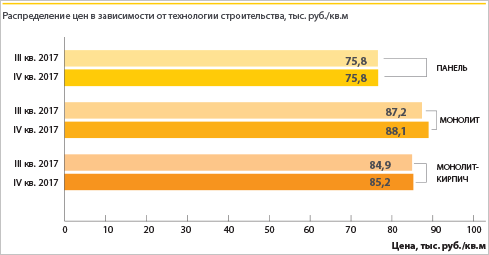

Источник: www.miel.ru

Наименьшую долю рынка в четвертом квартале 2017 года занимали четырехкомнатные и трехкомнатные квартиры (0,9% и 14,8% соответственно), далее следуют двухкомнатные — 34%. На долю однокомнатных квартир и студий приходилось 50,3%. Средневзвешенная цена предложения в новостройках составила 85 тыс. руб. за 1 кв. м.

Источник: www.miel.ru

Удивляться нечему

Проблемы с предложением многоквартирных новостроек в Московской области, которая традиционно является общероссийским лидером по вводу жилья, во многом обусловлены экономическими неурядицами многих подмосковных девелоперов.

Как следует из опубликованного на портале ЕРЗ аналитического обзора «Перенос сроков ввода жилья профессиональными застройщиками», подготовленного Институтом развития строительной отрасли, в Московской области сложилась тяжелая ситуация со сроками переноса сдачи жилья, которые растут в арифметической прогрессии. В частности, по состоянию на III квартал этот показатель достиг 9,3 мес.

С I квартала 2016 года по III квартал 2017-го без переносов срока в Подмосковье введено всего 14,8% жилья. Причем ТОП-20 крупнейших застройщиков региона, обеспечивающих половину всего жилищного строительства в области, в обещанный срок сдали лишь 9,4% жилья, введенного в III квартале.

И по текущему строительству ситуация в Московской области хуже, чем в среднем по стране. Замеры на декабрь 2017 года показали, что строящиеся дома уже имеют средний перенос срока ввода жилья 5,8 месяца (по России — 5,0).

Ситуация со сроками ввода в Московской области отягощается еще и гигантскими штрафами для местных девелоперов в пользу дольщиков (а чаще — потребительских террористов, которые перекупают у дольщиков права требования неустойки), что осложняет для застройщиков восстановление ритмичной работы по строящимся объектам.

Фото: www.pulestate.ru

Другие публикации по теме:

Опубликован предварительный ТОП застройщиков Московского региона по вводу жилья в 2017 году

В Подмосковье с застройщиков проблемного жилья хотят снять обязательства по инфраструктуре

Максимальное количество ДДУ по итогам 11 месяцев 2017 года зарегистрировано в Московской области

Вместо Сергея Пахомова стройкомплекс Подмосковья возглавит Максим Фомин

Ввод жилья в России за полгода: лидер прежний — Московская область