Объем выдачи ипотечных кредитов по электронным закладным за пять лет превысил в Сбере 1 трлн руб.

А всего за этот срок крупнейший банк с госучастием выпустил 373 тыс. электронных закладных по жилищным кредитам, сообщила пресс-служба Сбера со ссылкой на экспертов Домклик.

Фото: www.dzeninfra.ru

Напомним, что электронные закладные — ценные бумаги, подтверждающие, что приобретенная в ипотеку недвижимость передается в залог в обмен на кредитные средства.

С 1 июля 2018 года они используются наравне с документарными.

Фото: www.tengrinews.kz

Аналитики Домклик подсчитали, что за 2023 год было оформлено электронных закладных на 283 млрд руб.

Больше всего ипотечных кредитов с электронными закладными оформлено в Москве и Подмосковье (5,6% и 6,7% соответственно). В пятерке лидеров также Башкортостан (4,5%), Свердловская область (4,2%) и Краснодарский край (3,6%).

Фото: www.ivnovostroiki.ru

Как отмечал портал ЕРЗ.РФ, Сбербанк выпускает электронные закладные на всей территории России. С 2022 года их можно оформить не только на комнаты и квартиры, но и на жилые дома с земельным участком.

В 2023 году можно получить кредит с электронной закладной на нежилые дома с земельным участком и, наконец, просто на земельные участки.

Более 40% выдач ипотеки на вторичном рынке, уточняют специалисты, проходит с электронной закладной.

Фото: www.kommersant.ru

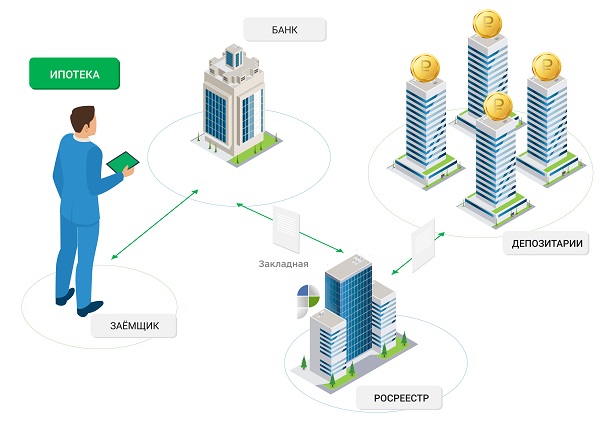

Удобство электронных закладных очевидно и для банка, и для клиента. После выплаты ипотеки банк отправляет в Росреестр запрос на снятие обременения, и действие электронной закладной аннулируется автоматически, без необходимости присутствия клиента.

При наличии документарной закладной клиент должен самостоятельно забирать справку об исполнении обязательств перед банком, подавать заявление на получение закладной (это занимает до одного месяца), а затем нести бумаги в Росреестр или МФЦ.

Что касается банка, то, как поясняют эксперты, оформление электронных закладных позволяет провести секьюритизацию портфеля ипотечных кредитов, а вырученные деньги направить на выдачу ипотеки новым клиентам.

Другие публикации по теме:

Ипотека на новостройки с оформлением е-закладной возможна во всех регионах России

Кто и как упростил процесс оформления е-закладных

Состоялась первая ипотечная сделка по покупке жилья в новостройке с оформлением e-закладной

Банки теперь могут оформлять электронные закладные сразу на несколько объектов недвижимости

Все отделения Сбера переведены на выпуск электронных закладных

ДОМ.РФ и Сбербанк выпустили ипотечные облигации с электронными закладными на 1 млрд руб.

Сбербанк перешел на оформление электронных закладных при регистрации ипотечных сделок