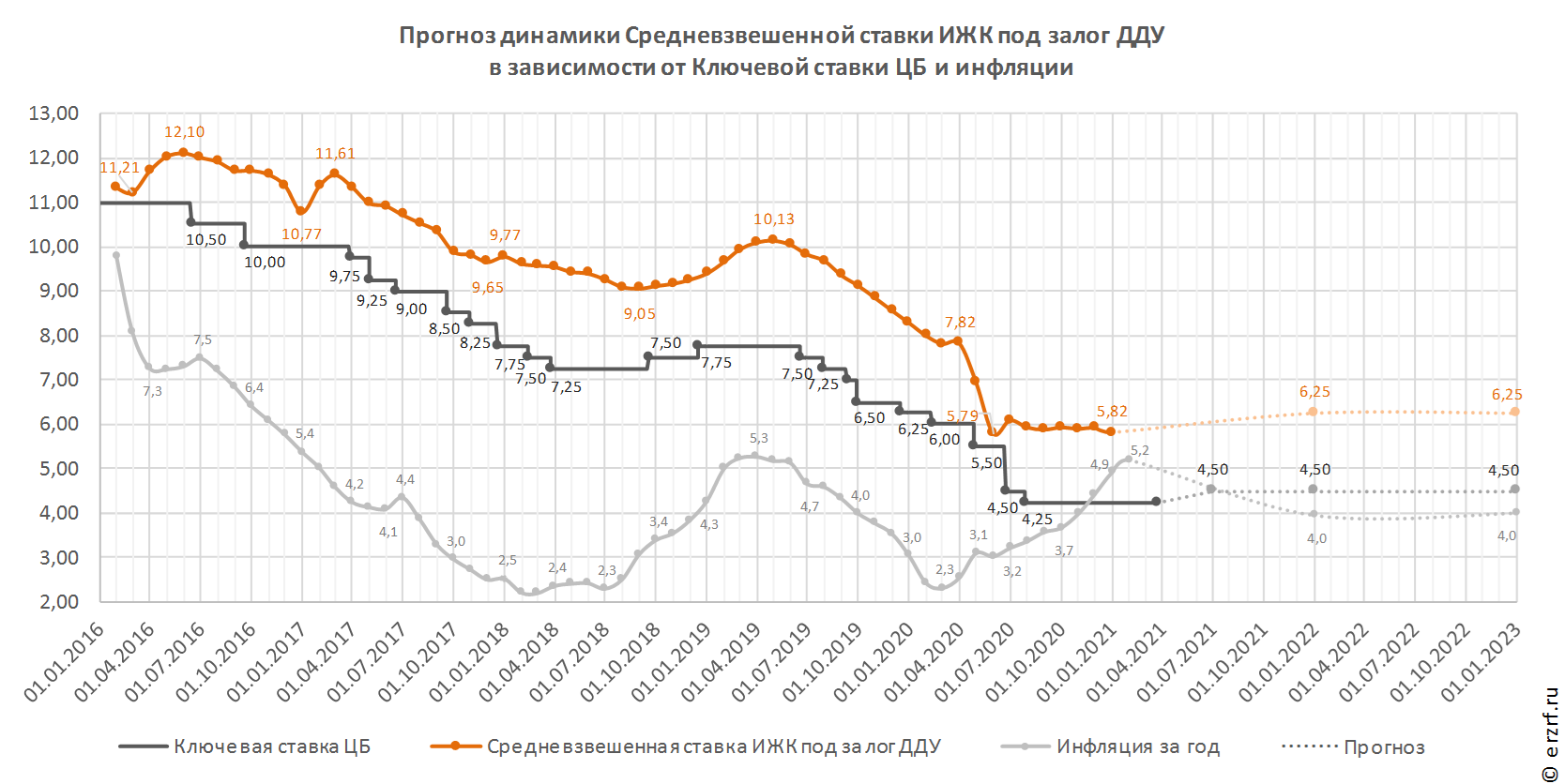

Определение границ преступного в деятельности застройщиков

Портал ЕРЗ.РФ провел опрос об оценке застройщиками эффективности законодательства о специальной уголовной ответственности в сфере долевого строительства.

Фото: www.cherlock.ru

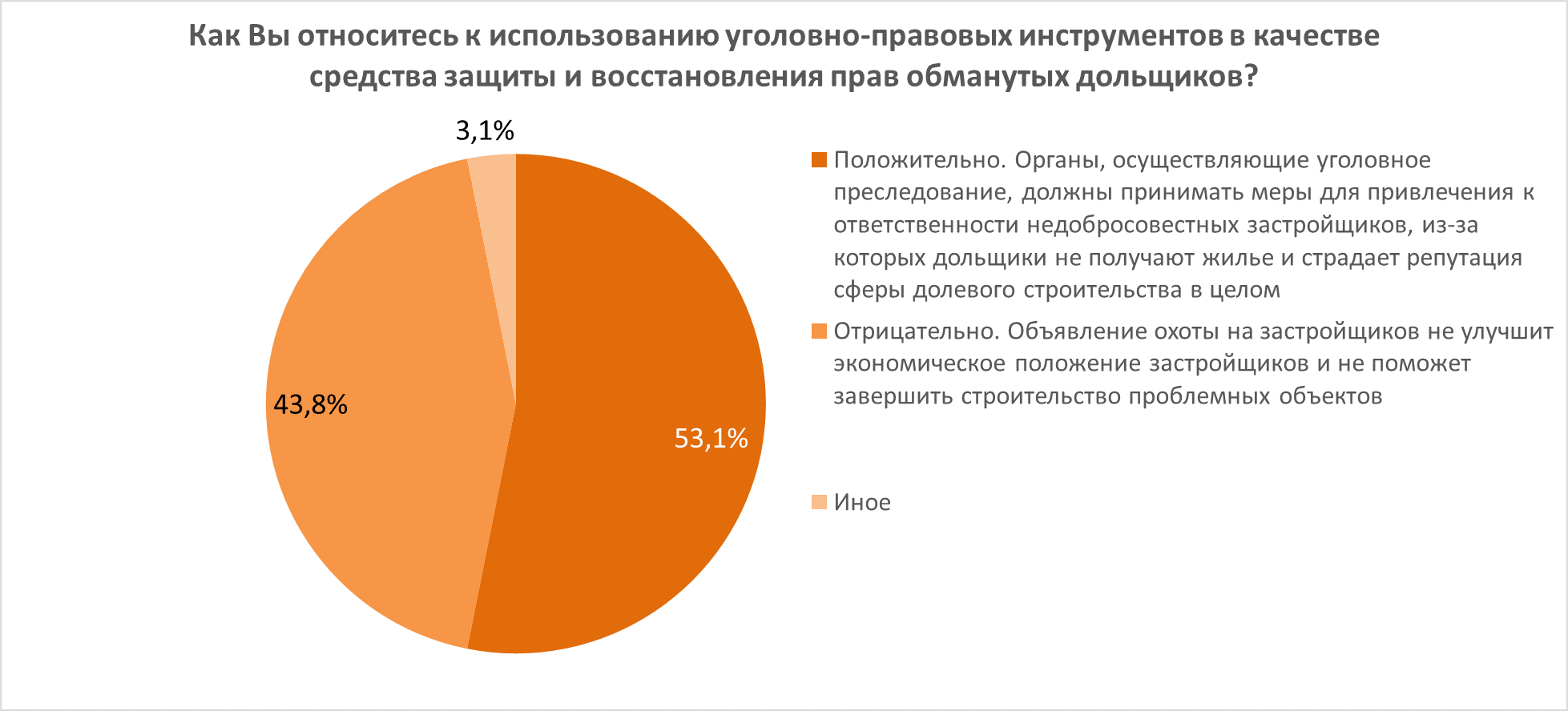

Использование уголовно-правовых инструментов в качестве средства защиты и восстановления прав обманутых дольщиков, положительно оценили 53,1% участников опроса.

По их мнению, органы, осуществляющие уголовное преследование, должны принимать меры для привлечения к ответственности недобросовестных застройщиков, из-за которых дольщики не получают жилье и страдает репутация сферы долевого строительства в целом.

Источник: ЕРЗ.РФ

В то же время 43,8% опрошенных отрицательно оценили использование уголовно-правовых инструментов.

Объявление охоты на застройщиков не улучшит экономическое положение застройщиков и не поможет завершить строительство проблемных объектов.

Введение в Уголовный кодекс РФ статьи 200.3 (привлечение денежных средств граждан в нарушение законодательства о долевом строительстве) как средства стимулирования к возмещению ущерба дольщикам, большинство участников опроса считают неоправданным (57,3%). Если ситуация дошла до привлечения застройщика к уголовной ответственности, у него уже нет средств ни для строительства, ни для возмещения ущерба, полагают они.

Источник: ЕРЗ.РФ

А вот 35,4% опрошенных считают введение упомянутой уголовной статьи оправданным, поскольку, с их точки зрения, недобросовестный застройщик сделает всё, чтобы вернуть деньги дольщику и избежать уголовной ответственности.

75,0% участников опроса считают справедливым уголовную ответственность застройщика, привлекающего денежные средства граждан в отсутствие разрешения на строительство.

Источник: ЕРЗ.РФ

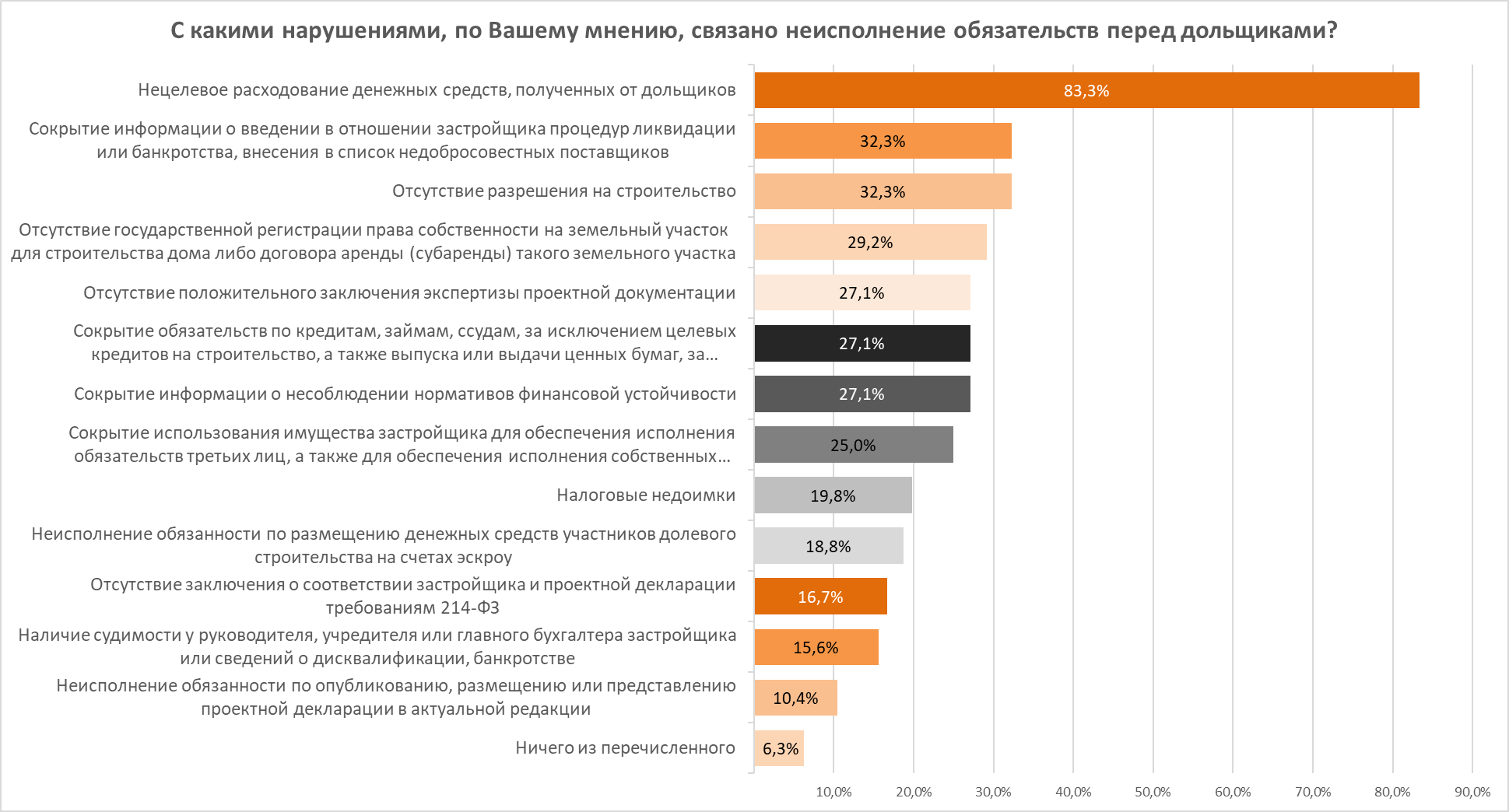

По мнению участников опроса, самые частые нарушения неисполнение обязательств перед дольщиками связаны с нецелевым расходованием денежных средств, полученных от дольщиков. Так считают 83,3% опрошенных.

Источник: ЕРЗ.РФ

Более 32% участников опроса причисляют к нарушениям отсутствие разрешения на строительство и сокрытие информации о введении в отношении застройщика процедур ликвидации или банкротства, внесения его в список недобросовестных поставщиков.

Фото: www.makfin.ru

33,3% опрошенных указали, что им известны случаи рейдерского захвата путем уголовного преследования собственника бизнеса в сфере долевого строительства. При этом 12,5% отметили, что речь идет о другом регионе. Впрочем, двух третям участникам опроса подобные случаи неизвестны.

Источник: ЕРЗ.РФ

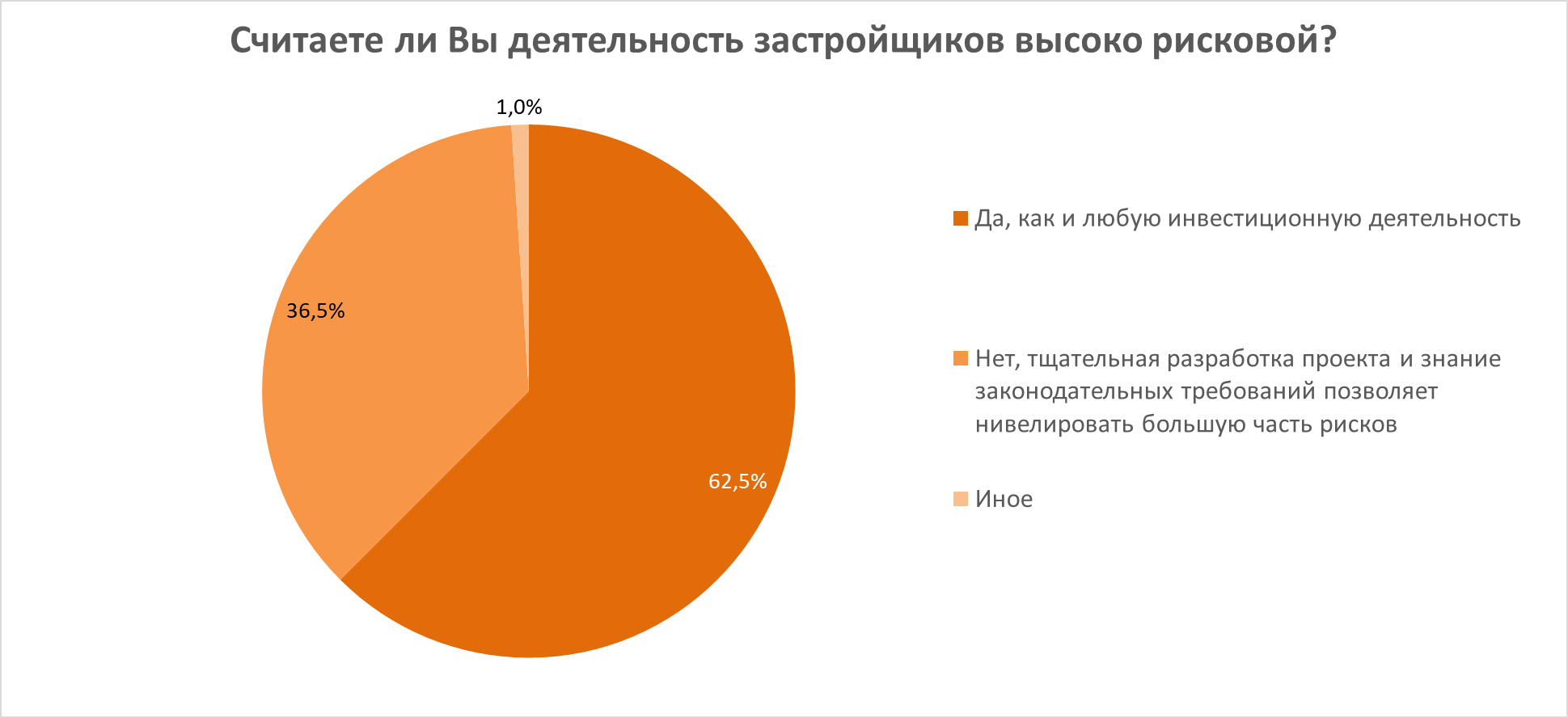

Деятельность застройщиков считают рисковой 62,5% участников опроса, сравнивая ее с инвестиционной. 36,5% с ними не согласны. Поскольку, по их мнению, тщательная разработка проекта и знание законодательных требований позволяет нивелировать большую часть рисков.

Источник: ЕРЗ.РФ

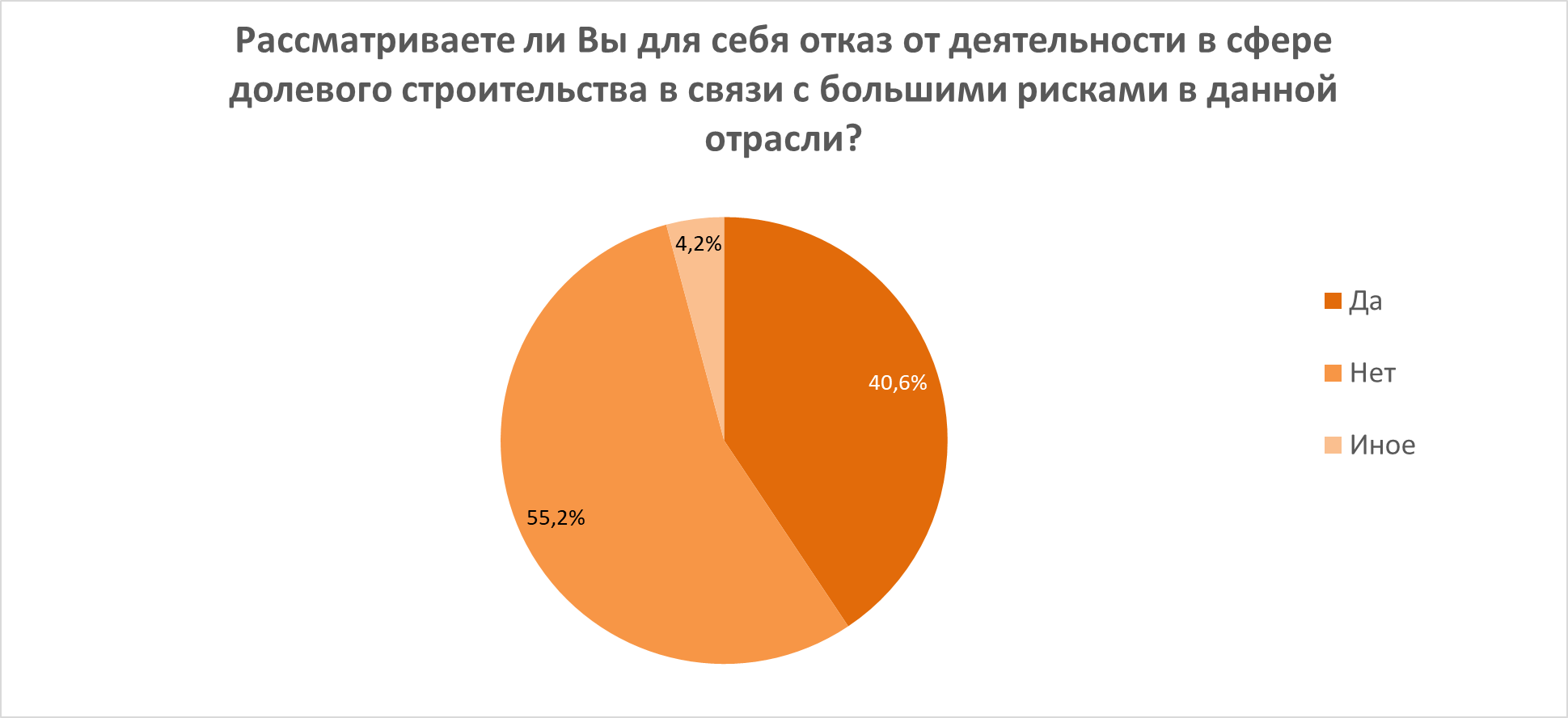

Более 40% участников опроса рассматривают отказ от деятельности в долевом строительстве в связи с большими рисками в этой сфере. Однако большинство (55,2%) респондентов не планируют отказываться от «долёвки».

Источник: ЕРЗ.РФ

По мнению участников опроса, нецелевое расходование денежных средств, полученных от дольщиков, является самой популярной причиной привлечения застройщика к уголовной ответственности. Такой точки зрения придерживается 67,7% респондентов.

Источник: ЕРЗ.РФ

Более 57% участников считают основанием для уголовной ответственности застройщика привлечение денег в отсутствие разрешения на строительство; свыше 30% — сокрытие информации о введении в отношении застройщика процедур иквидации или банкротства, внесения в список недобросовестных поставщиков; чуть больше 29% —привлечение денег способами, непоименованными в 214-ФЗ (с помощью векселей, инвестиционных договоров и проч.).

Фото: www.exchange.1maysk.ru

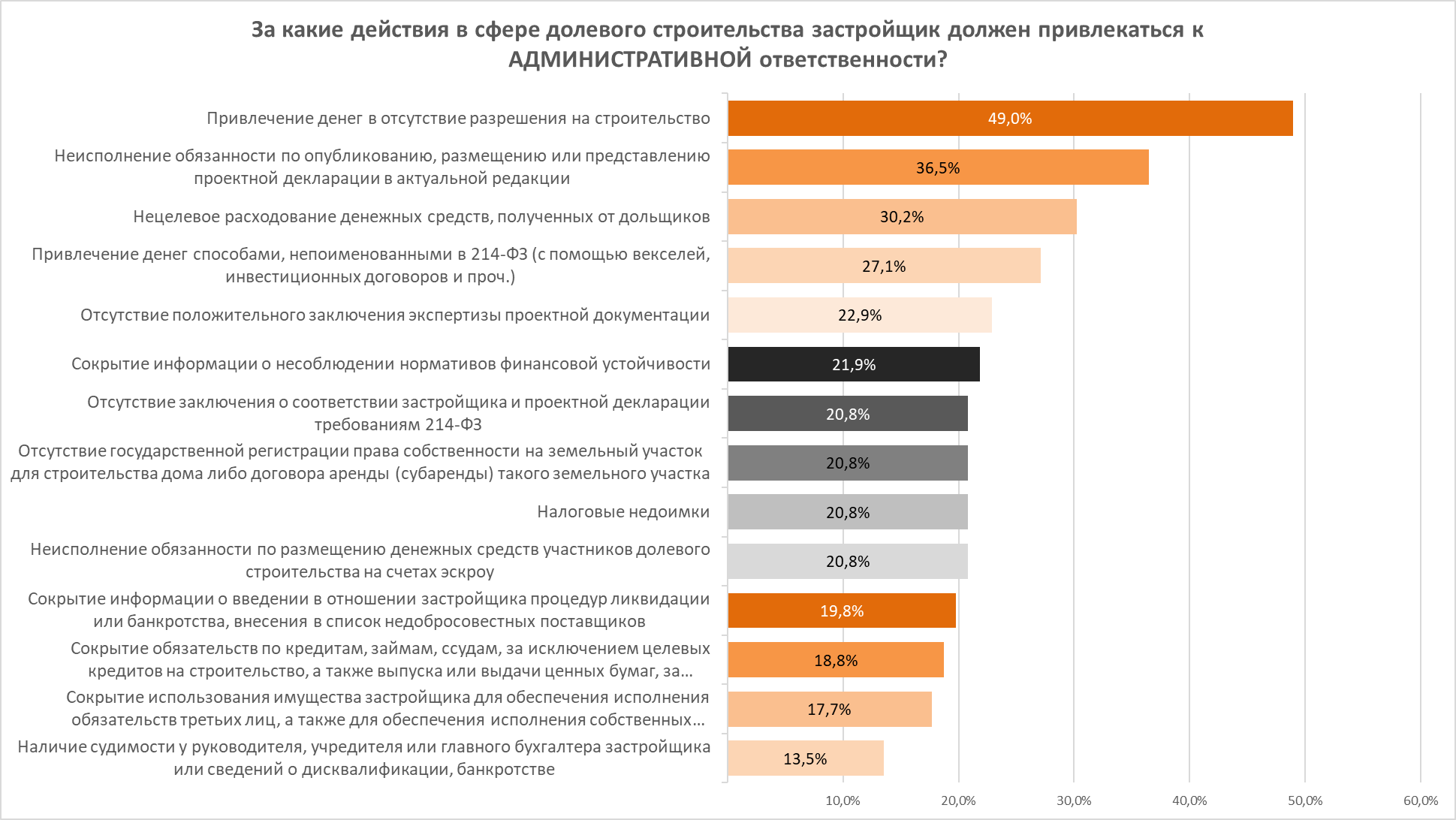

Что касается ответственности не уголовной, а административной, то самой популярной причиной подобного наказания застройщика названо привлечение денег в отсутствие разрешения на строительство — так считает 49% участников опроса.

Источник: ЕРЗ.РФ

К числу остальных причин, достаточных для привлечения застройщика к административной ответственности, опрошенные порталом ЕРЗ.РФ респонденты профессионалы относят:

• неисполнение обязанности по опубликованию, размещению или представлению проектной декларации в актуальной редакции (более 36%);

• нецелевое расходование денежных средств, полученных от дольщиков (более 30%);

Фото: www.recept.photo.ru

• привлечение денег способами, непоименованными в 214-ФЗ — с помощью векселей, инвестиционных договоров и проч. (более 27%);

• сокрытие информации о введении в отношении застройщика процедур ликвидации или банкротства, внесения в список недобросовестных поставщиков (чуть менее 20%);

Другие публикации по теме:

Виновник появления одного из самых резонансных долгостроев столицы получил 4,5 года

Александр Бастрыкин: СК РФ активизирует работу по защите обманутых дольщиков

Арест девелопера Альберта Худояна продлен до 14 ноября

Крупный волгоградский застройщик задержан за обман дольщиков ЖК «Изумрудный город»

Вологодская мошенница ответит в суде за обман более 300 дольщиков на полмиллиарда рублей

Уголовные дела в отношении учредителя Normann Владимира Смирнова объединили в одно производство

Дело руководителей липецкого «Эксстроймаша»: двое под домашним арестом, двое в международном розыске