Опрос ЕРЗ.РФ: самые значимые специалисты в девелопменте отвечают за управление строительством

Портал ЕРЗ.РФ определил ТОП девелоперских специальностей в 2024 году по итогам опроса читателей. Интересно, что занимавшая первое место в аналогичном ТОП 2021 года специальность «управление земельным банком» в новом рейтинге заняла лишь 10-е место.

Фото: © Людмила Дутко / Фотобанк Лори

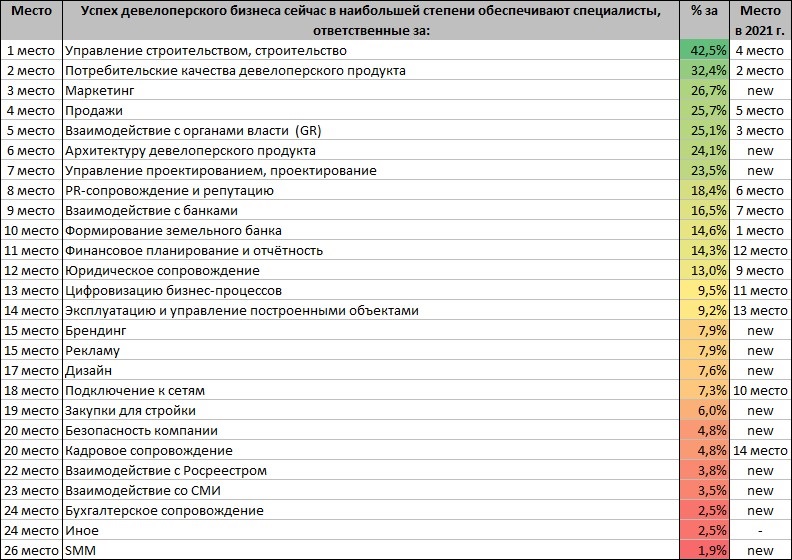

Сотрудники, ответственные за управление строительством (42,5% голосов), за потребительские качества девелоперского продукта (32,4%), маркетинг (26,7%), продажи (25,7%) и GR (25,1%), по итогам опроса сформировали ТОП-5 самых значимых специальностей в девелопменте жилья.

За три года (предыдущий аналогичный опрос проводился в 2021 году) из ТОП-5 специальностей в девелопменте выбыли лишь специалисты по формированию земельного банка (они переместились с 1-го на 10-е место). Освободившуюся позицию в ТОП-5 заняли маркетологи.

В ТОП-10 самых значимых специалистов в 2024 году вошли также лица, ответственные за архитектуру девелоперского продукта (24,1%), за управление проектированием (23,5%), PR-сопровождение (18,4%), взаимодействие с банками (16,5%), формирование земельного банка (14,6%). Выбыли из ТОП-10 юристы (опустившиеся с 9-го на 12-е место) и специалисты по подключению к сетям (они переместились с 10-го на 18-е место).

ТОП девелоперских специальностей-2024

Источник: портал ЕРЗ.РФ

В ТОП-5 наименее значимых специалистов в девелопменте попали SMM-менеджеры, бухгалтеры, пресс-секретари, кадровики и лица, ответственные за взаимодействие с Росреестром.

«Востребованность специалистов по управлению строительством взлетела с четвертого на первое место в ТОП на фоне острого дефицита рабочих кадров, резкого роста себестоимости строительства, — прокомментировал результаты опроса руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото) и добавил: — Также в условиях высокой стоимости проектного финансирования возросла роль специалистов, ответственных за скорость строительства».

«Для решения задач по увеличению объема и качества строящегося жилья, которые поставлены перед нашей отраслью, особо важным является приглашение на работу высококвалифицированных специалистов», — отметил президент НОЗА, председатель комиссии РСПП по жилищной политике, генеральный директор АО «Баркли» Леонид Казинец (на фото).

«Чаще всего обсуждают вопрос дефицита кадров в строительстве, — рассказал он и уточнил: — На мой взгляд, у нас в стране достаточно квалифицированных управленцев различных специальностей, способных решить в отрасли проблему так называемого кадрового голода. Но важно не только пригласить их на работу, но и стимулировать. И еще важно, чтобы это не привело к необоснованному росту затрат на ФОТ и управление проектами и не отразилось на конечной цене квартир для покупателей».

Фото: © Дмитрий Калиновский / Фотобанк Лори

СПРАВКА

В опросе приняли участие 315 респондентов. Из них 63,4% —сотрудники девелоперских компаний, 16,9% представляют аналитические и исследовательские организации, 6,6% — проектные организации, остальные трудятся в других отраслевых структурах.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Что выберут застройщики после 1 июля: рассрочку, траншевую ипотеку, trade-in или ИЖС

Строительной отрасли страны не хватает 1 млн специалистов, Москве — более 30 тыс.

Эксперты: к концу 2024 года дефицит кадров в строительстве составит 15%

ЕРЗ.РФ приглашает пройти опрос об основных проблемах застройщиков

Портал ЕРЗ.РФ — в тройке информационных лидеров строительной отрасли Москвы

ЕРЗ.РФ: застройщики ускоряют темпы старта продаж в новых проектах

Карта компетенций BIM-специалистов поможет работе на рынке недвижимости

Новый профстандарт для руководителя строительной организации

Застройщики обеспокоены ростом затрат на строительство, однако в будущее смотрят с оптимизмом

Портал ЕРЗ.РФ приглашает застройщиков пройти опрос по технологиям информационного моделирования

Опрос ЕРЗ.РФ: застройщики ожидают значительного уменьшения вывода новых проектов и продаж новостроек