Опрос застройщиков: несмотря на кризис, у девелоперов выросла уверенность в завтрашнем дне

Из ТОП-10 основных проблем застройщиков только по двум позициям за прошедший месяц фиксируется ухудшение ситуации.

Фото: www.v-kurse.ru

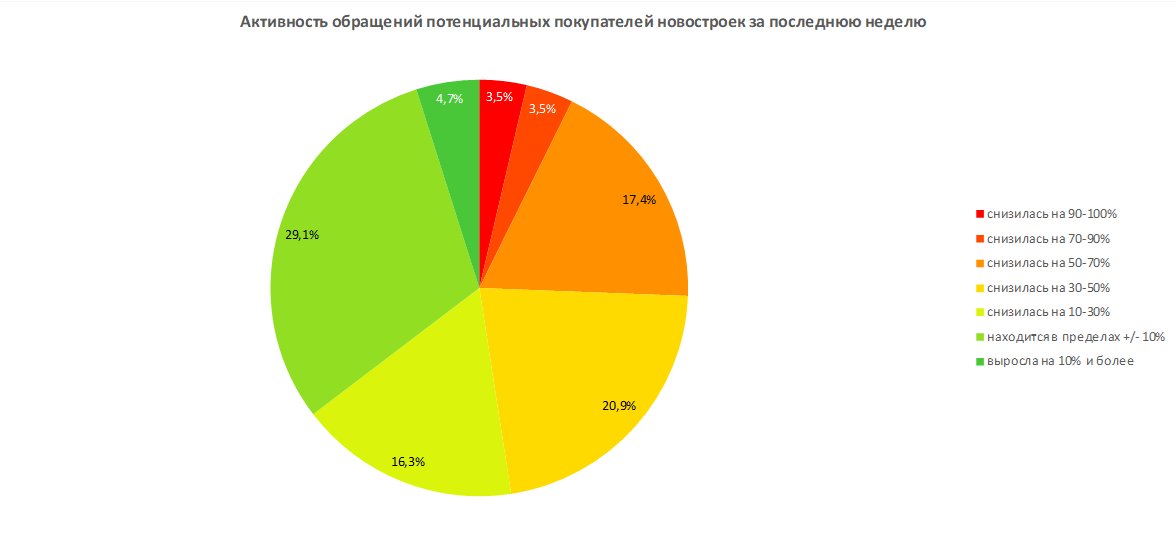

По состоянию на конец мая застройщики жилья к основным проблемам отрасли относят падение спроса и продаж. Так считают 63% от числа девелоперов, принявших участие в третьем совместном опросе НОСТРОЙ и НОЗА (см. диаграмму ниже).

Напомним, что эти опросы проводятся с целью оценки ситуации в отрасли в условиях пандемии, ослабления курса рубля и приостановки работы строек.

Источник: НОЗА, НОСТРОЙ

Следует отметить, что восемь из ТОП-10 проблем отмечались застройщиками в качестве основных и при предыдущем (втором) опросе, проведенным в конце апреля.

Однако при этом острота абсолютно каждой из данных проблем была выше, чем сейчас (см. таблицу ниже).

ТОП-10 проблем застройщиков жилья в конце мая 2020 года

№ |

Проблема |

% отметивших |

Динамика за месяц |

1. |

падение спроса или продаж |

63 |

-14 п.п. |

2. |

не работает или плохо работает МФЦ |

47 |

-11 п.п |

3. |

замедление темпов строительства |

45 |

-5 п.п. |

4. |

повышение риска сдать объекты не в срок |

45 |

- 6 п.п. |

5. |

рост цен на стройматериалы |

42 |

- 3 п.п. |

6. |

остановка работы отдельных подрядчиков |

33 |

-3 п.п. |

7. |

неопределенность, невозможность планировать и быть уверенным в завтрашнем дне |

29 |

-17 п.п. |

8. |

дефицит иностранных рабочих |

25 |

|

9. |

существенно усложнился документооборот, медленное подписание документов |

25 |

|

10. |

существенно ухудшилась работа Росреестра |

23 |

-9 п.п. |

Источник: НОЗА, НОСТРОЙ

Так, на неопределенность и невозможность планировать и быть уверенным в завтрашнем дне месяц назад жаловались 46% застройщиков, а сейчас — только 29%.

Падение спроса и продаж ранее отмечали 77% застройщиков, теперь — 63%.

На плохую работу МФЦ в апреле указывали 62% застройщиков против 47% в настоящее время.

Об ухудшении работы Росреестра тогда заявляли 32%, а через месяц —только 23.

Фото: www.bn.ru

Выбыли из списка ТОП-10 такие проблемы, как:

• остановка поступлений средств дольщиков (переход с 7-го на 14-е место);

• негде купить средства защиты (переход с 9-го на 27-е место).

Фото: www.pbs.twimg

Впервые попали в ТОП-10 следующие проблемы:

• дефицит иностранных рабочих (переход с 19-го на 8-е место);

• существенно усложнился документооборот, медленное подписание документов (переход с 11-го на 9-е место).

Фото: www.lawr.ru

В третьем опросе пока приняли участие 86 застройщиков из 44 регионов России, он завершится в начале июня. Принять участие в опросе застройщики могут, перейдя по следующей ссылке.

Ознакомится с результатами предыдущих опросов застройщиков об оценке влияния пандемии на их деятельность можно по следующим ссылкам:

|

|

Другие публикации по теме:

НОЗА предложила принять семь основных мер поддержки отрасли

Жилищная отрасль в условиях пандемии и падения курса рубля: опрос застройщиков

Влияние на отрасль ограничений по коронавирусу. Анкетирование застройщиков