Опубликован ТОП застройщиков России по текущему строительству на 1 июля 2024 года

Объем текущего строительства застройщика ГК Самолет составляет 5,63 млн м2 жилья.

Фото предоставлено пресс-службой Брусники

ТОП застройщиков РФ по текущему строительству возглавила ГК Самолет, которая сохранила первое место в ранжировании. Лидер рынка увеличил объем текущего строительства на 31 тыс. м² (с 5,60 млн м² до 5,63 млн м²). В строительстве у девелопера — 57 жилых комплексов, в которых возводится 267 многоквартирных домов и 15 домов с апартаментами. Рейтинг компании не изменился и остался на уровне ★ 4,5.

Второе место по-прежнему занимает ПИК, который увеличил объем текущего жилищного строительства на 16 тыс. м² (с 4,64 млн м² до 4,66 млн м²). Рейтинг девелопера сохранился на уровне ★ 4,5.

Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР, которая увеличила объем текущего жилищного строительства на 87 тыс. м² (с 2,17 млн м² до 2,26 млн м²). Рейтинг застройщика по-прежнему составляет ★ 5,0.

Четвертое место сохранила ГК ФСК, а пятое — DOGMA. На шестое место вышла ГК А101, потеснив на седьмое ГК ТОЧНО. На восьмом месте остается Холдинг Setl Group. Девятой стала Брусника. Замыкает десятку ГК ЮгСтройИнвест.

ТОП‑10 застройщиков РФ по объему текущего строительства

Место |

+\- |

Наименование, регион |

Строится, м² |

ЖК |

МД |

ДАП |

Рейтинг |

1 |

0 ◼ |

5 629 109 |

57 |

267 |

15 |

★ 4,5 |

|

2 |

0 ◼ |

4 659 537 |

80 |

233 |

2 |

★ 4,5 |

|

3 |

0 ◼ |

2 258 765 |

27 |

95 |

0 |

★ 5,0 |

|

4 |

0 ◼ |

1 957 132 |

29 |

66 |

5 |

★ 4,0 |

|

5 |

0 ◼ |

1 877 662 |

8 |

119 |

0 |

★ 5,0 |

|

6 |

+1 ▲ |

1 513 290 |

11 |

53 |

0 |

★ 4,5 |

|

7 |

-1 ▼ |

1 490 834 |

13 |

99 |

0 |

★ 4,5 |

|

8 |

0 ◼ |

1 386 363 |

17 |

88 |

0 |

★ 5,0 |

|

9 |

+1 ▲ |

1 281 468 |

29 |

59 |

0 |

★ 5,0 |

|

10 |

-1 ▼ |

1 273 754 |

13 |

94 |

0 |

★ 5,0 |

|

Сокращения в таблице: |

© erzrf.ru |

||||||

ЖК — Жилой комплекс |

|||||||

МД — многоквартирный дом |

|||||||

ДАП — дом с апартаментами |

|||||||

Всего десятка крупнейших девелоперов на 1 июля 2024 года возводит 23,33 млн м² жилья (19,31% от объема текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 22,89 млн м² жилья (19,32%). На тройку лидеров приходится 12,55 млн м², или 10,39% строящегося жилья в стране.

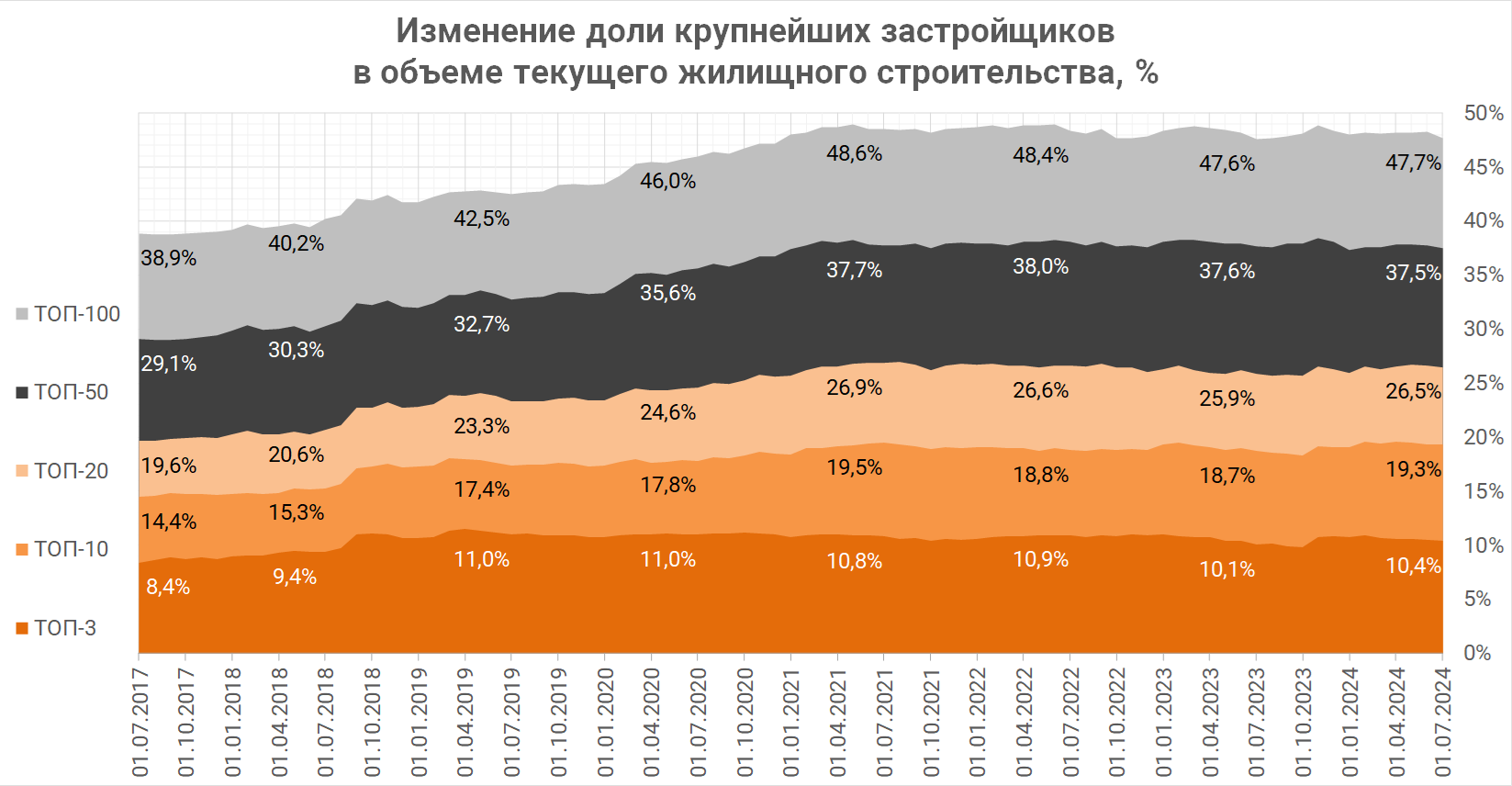

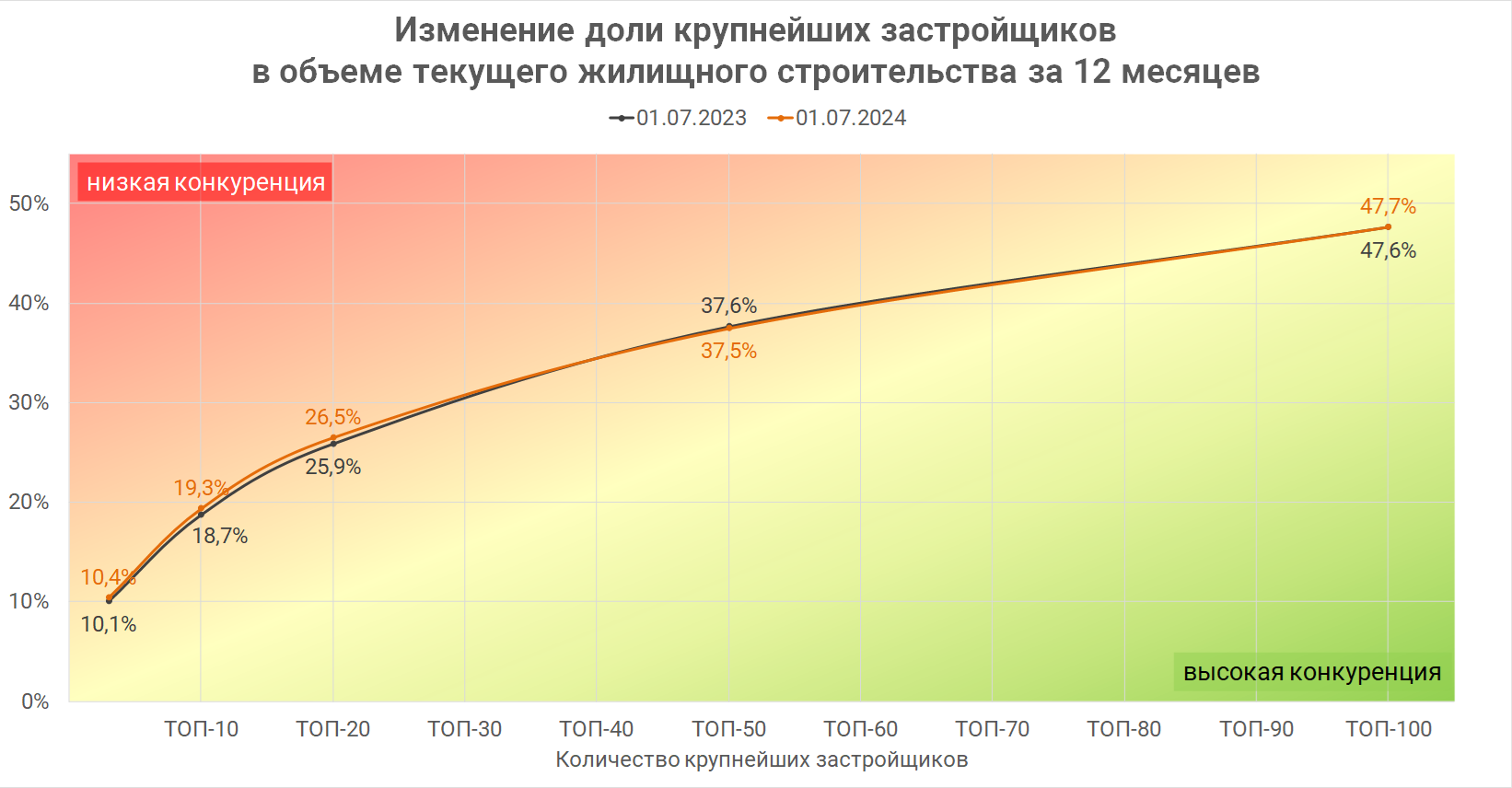

ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,5%, а сотня крупнейших девелоперов — 47,7%. За последние 12 месяцев доли в основном выросли на 0,1—0,6 п. п., то есть можно говорить о некотором снижении конкуренции между застройщиками.

В ТОП-100 вошли два новых застройщика: ГК Монолитхолдинг, Красноярский край (96-е место, +12▲ за месяц), ГК Эскадра, Приморский край (100-е место, +1▲ за месяц).

С ТОП застройщиков можно ознакомиться здесь.

* Рейтинг ЕРЗ — показатель (от 0 до 5) соблюдения декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам.

СПРАВКА О МЕТОДОЛОГИИ ПОДСЧЕТА ДАННЫХ

ТОП застройщиков по объему текущего строительства формируется и публикуется 1-го числа каждого месяца. При формировании ТОП по каждому застройщику учитываются жилые дома и дома с апартаментами, имеющие опубликованные проектные декларации и не имеющие опубликованных разрешений на ввод в эксплуатацию в ЕИСЖС (наш.дом.рф) на дату формирования ТОП. Для жилых домов учитывается площадь, указанная в п. 9.3.1 проектных деклараций, а для домов с апартаментами — площадь апартаментов в общей площади здания.

Материал носит информационно-аналитический характер и не является рекламой.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Другие публикации по теме:

Опубликован ТОП застройщиков России по текущему строительству на 1 июня 2024 года

Опубликован ТОП застройщиков России по текущему строительству на 1 апреля 2024 года

Опубликован ТОП застройщиков России по текущему строительству на 1 марта 2024 года

Опубликован ТОП застройщиков России по текущему строительству на 1 февраля 2024 года

Опубликован ТОП застройщиков России по текущему строительству на 1 декабря 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 ноября 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 октября 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 сентября 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 августа 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 июля 2023 года