Основания для внесения проблемных объектов в реестр актуализируют

На портале проектов нормативных правовых актов опубликован проект приказа Минстроя России «О внесении изменения в состав сведений единого реестра проблемных объектов, утвержденный приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 19 сентября 2019 г. №555/пр».

Фото: www.yk24.ru

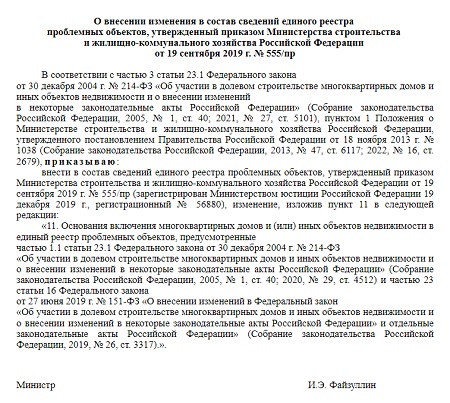

Проектом приказа предлагается внести изменения в п. 11 приложения к приказу 555/пр, которым предусмотрены основания включения объекта в единый реестр проблемных объектов (ЕРПО).

Напомним, что 202-ФЗ от 13.07.2020 были внесены изменения в ч.1.1 ст.23.1 214-ФЗ, которыми была уточнена формулировка, устанавливающая, какие объекты являются проблемными.

Проект приказа, приводит формулировку п. 11 приказа №555/пр в соответствие с действующей ч. 1.1 ст. 23.1 214-ФЗ. В новой предлагаемой редакции указывается, что основания включения многоквартирных домов и (или) иных объектов недвижимости в ЕРПО предусмотрены ч. 1.1 ст. 23.1 214-ФЗ и ч. 23 ст. 16 151-ФЗ.

Ранее портал ЕРЗ.РФ публиковал мнения экспертов в сфере строительств и рынка недвижимости, назвавших признаки, по которым покупатели жилья могут обнаружить наличие экономических трудностей у той или иной девелоперской организации.

Другие публикации по теме:

Минстрой получил право координировать действия госорганов для снижения количества долгостроев

Что будет с незавершенными объектами капстроительства после включения их в реестр

Кто и как будет вести реестр незавершенных объектов капитального строительства

Экспертное мнение: Проблемного застройщика по ЕРПО видно…

Утверждена форма для исключения проблемных объектов из ЕРПО

ВРИ земельного участка считается установленным начиная с дня внесения сведений в ЕГРН

Эксперты: пандемия вымывает с рынка жилья небольших застройщиков

Недостроенные не будут считаться проблемными, если появится реальная возможность их достроить

Треть всего возводимого в России жилья относится к долгостроям

Девелоперское сообщество взяло курс на эффективное противодействие потребительскому терроризму