Отмена долевого строительства приведет к росту доли панельного домостроения (графики)

Так считает президент ФСК «Лидер» Владимир Воронин. В компании «Унистрой» согласны с тем, что в новых условиях скорость возведения станет конкурентным преимуществом, но при этом полагают, что это может стать стимулом меньше повышать цены на жилье в данном сегменте.

Фото: www.ronson-group.ru

Предстоящий отказ от долевого строительства в России приведет к существенному росту доли панельного домостроения. Такой прогноз в комментарии Forbes высказал президент ФСК «Лидер» Владимир Воронин (на фото). По его мнению, при новых правилах игры девелоперы, прежде всего, будет обращать внимание на скорость строительства. А это, в свою очередь, является главным преимуществом панельной технологии.

Фото: www.cdn2.img.ria.ru

«Создается ситуация, в которой при наличии свободных средств девелоперу гораздо выгоднее построить объект на свои (средства — Ред.) и продавать уже готовое жилье, существенно экономя на издержках, — отметил Владимир Воронин, добавив: — И тут конкурентным преимуществом становится скорость строительства: быстрее построишь, быстрее продашь, получишь возврат на инвестиции».

При этом глава ФСК «Лидер» подчеркнул, что панельные дома можно строить в разы быстрее монолитных при сопоставимом уровне качества. «За счет постоянной модернизации индустриального домостроения, использования современных материалов и технологий такие дома сейчас можно возводить за три-четыре месяца (в монолите — полтора-два года) и дешевле монолита на 10—12%, — заявил Воронин. — По показателям гидро-, звуко- и теплоизоляции современные индустриальные дома уже сравнялись с монолитными. Также появились гибкие технологии, которые позволяют добиться большего разнообразия в фасадах и планировках», — добавил он.

«Действительно, скорость возведения станет преимуществом в условиях меняющейся среды в отрасли. Однако нельзя забывать, что панельные дома при этом продаются дешевле, чем монолитные, а особенно кирпичные дома, и уровень доверия к ним со стороны потребителя ниже, — напомнил в интервью порталу ЕРЗ коммерческий директор ГК «Унистрой» Искандер Юсупов (на фото), добавив: — Поэтому я бы не стал утверждать, что отмена долевого как-то скажется но ценообразовании панельных домов. Я бы сказал наоборот: именно скорость возведения может стать стимулом меньше повышать цены на этот сегмент. Вот это, действительно, может стать неким конкурентным преимуществом индустриального домостроения после отмены долевого», — заключил топ-менеджер.

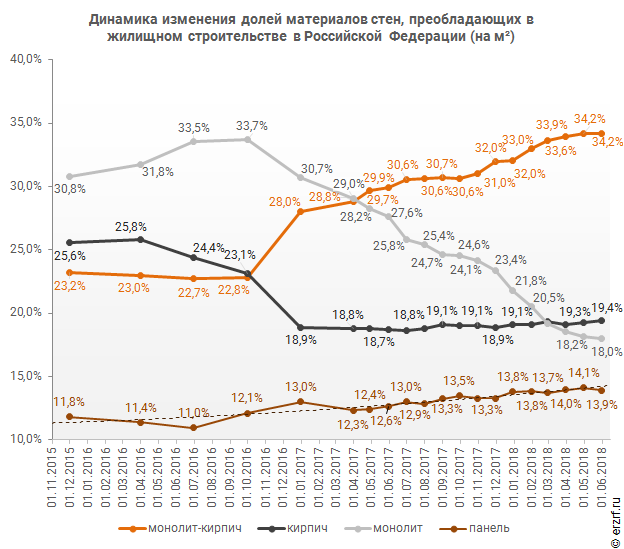

По данным Аналитического обзора «Строительство жилья профессиональными застройщиками» на 1 июня панельное домостроение по объемам возводимых девелоперами новостроек находится лишь на пятом месте в стране. Доля технологии — 13,9% (16,65 млн кв. м). Лидирует «монолит-кирпич» с показателем 34,2% (40,9 млн кв. м). Второе-третье места делят между собой технологии кирпичного и монолитного строительства: 19,4% (23,2 млн кв. м) и 18,0% (21,5 млн кв. м) соответственно.

При этом доля панельного домостроения в последние годы медленно росла — с 11% до 14%. Максимальную долю панель занимает в восьми регионах. Среди них можно особо выделить четыре, где на панельное домостроение приходится более половины всего объема текущего строительства: это Камчатский край (100%), Курганская (80,1%), Челябинская (62,4%) и Оренбургская (60%) области.

Другие публикации по теме:

Застройщики о ситуации на рынке новостроек: осторожный оптимизм

Доля монолитного-кирпичного домостроения в апреле 2018 года выросла до 34,2% (графики)

Доля монолитного домостроения в марте 2018 года продолжила сокращаться (графики)