Паркинг как объект недвижимости: что изменил 315-ФЗ

По мнению экспертов, возможность совершать сделки с машино-местами как с объектами недвижимости, а значит, регистрировать права на них, — главный законодательный прорыв в этой сфере, обеспечивший взрывной рост количества регистраций машино-мест.

Фото: www.most11.ru

С 1 января 2017 вступил в силу Федеральный закон 315-ФЗ от 03.07.2016, согласно которому машино-места — части зданий, сооружений — являются самостоятельными объектами права. Все ли правовые вопросы с паркингами позволил снять этот закон? Есть ли нерешенные проблемы, в частности с регистрацией парковочных мест, и если да, то как они отражаются на реализации парковочных мест?

Эти и другие вопросы обсуждались на недавнем круглом столе «Паркинг как объект недвижимости и инвестиций», который прошел в Санкт-Петербурге в рамках Ярмарки недвижимости. Его участники обменялись мнениями о том, какие качественные изменения в регистрации машино-места как самостоятельного объекта недвижимости произошли за истекший год.

Фото Никиты Крючкова, АСНинфо

Помощник руководителя Управления Росреестра по Ленинградской области Нелли Абайдуллина разъяснила вопрос, подлежит ли сделка по продаже машино-места обязательному нотариальному удостоверению. «Позиция законодателя однозначна: машино-место приравнивается к нежилым помещениям, поэтому такие сделки обязательному нотариальному удостоверению не подлежат», — подчеркнула она.

Кроме того представитель Росреестра рассказала о практических вопросах, касающихся учета и регистрации машино-мест. «Требования к техпланам урегулированы Приказом Минэкономразвития РФ №953, — напомнила г-жа Абайдулина. — Несоответствие документации этим требованиям приводит к приостановлению учетно-регистрационных действий». По ее словам, несоответствием являются разного рода погрешности: неуказание каких-либо характеристик объектов недвижимости, нарушение порядка уведомления иных сособственников (в случае, если количество парковочных мест составляет 20 и более) и др.

«Если собственник решил выделить «в натуре» такой объект — провести общее собрание по причине многочисленности сособственников не всегда представляется возможным, — отметила чиновник. — Законодатель прописал, что в таком случае извещение сособственников проводится путем размещения информации на электронном информационном ресурсе», — пояснила она.

«Поскольку Технический план изготавливается на совершенно иной вид объекта недвижимости (нежилое помещение), приходится вносить массу дополнительных сведений, дополнять техпланом на каждое машино-место в формате pdf для определения необходимых параметров (расстояний между характерными точками и т. д.)», — рассказала руководитель Управления кадастровых работ и информационного взаимодействия ГУП «ГУИОН» Нурлана Прокопенко.

Фото: www.31tv.ru

Генеральный директор ОАО «Региональное управление геодезии и кадастра» Роман Парыгин рассказал об основных этапах регистрации машино-мест и определении их границ: «Границы машино-места определяются проектной документацией, обозначаются путем нанесения на поверхность пола или кровли разметки лицом, осуществляющим строительство и эксплуатацию здания, либо самим обладателем машино-места. Минимально допустимые размеры одного машино-места установлены в размере 5,3 х 2,5 м, а максимально допустимые — 6,2 х 3,6 м (Приказ Минэкономразвития России от 07.12.2016 №792 «Об установлении минимально и максимально допустимых размеров машино-места»)».

По словам специалиста, на вновь возводимых объектах недвижимости (отдельно стоящий паркинг или МКД) кадастровый учет машино-мест проходит в два этапа: «Сначала, после ввода объекта в эксплуатацию, производится кадастровый учет машино-мест на основании технического плана всех помещений, а затем осуществляется регистрация права на основании ДДУ либо регистрируется право собственности застройщика на конкретный объект недвижимости. На уже существующие объекты проводится единая процедура государственного кадастрового учета и регистрации права», — уточнил Роман Парыгин.

А вот начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова пока не столь оптимистична. «Законодательство о паркингах изобилует пробелами, само кадастрирование проблемно, — считает она, добавляя: — До сих пор не существует подзаконных актов, которые делают процедуру регистрации машино-мест однозначной и унифицированной. Так, вопросы вызывают определенные законом параметры машино-места, которое можно использовать и для хранения прицепов, и миникаров. Подвис и вопрос содержания общего имущества в паркинге. Застройщики работают до первого судебного разбирательства, в ходе которого суд решит, обязан ли собственник машино-места содержать общее имущество или нет».

«В сегменте эконом-класса реализация парковочных мест идет туго. Кадастровая оценка таких объектов очень высока, а за этим следуют и высокие налоги, — делится г-жа Денисова. — В таком чувствительном для дополнительных трат сегменте, как эконом-класс, — это однозначный аргумент не в пользу покупки машино-места. Если мы добавим сюда ограниченное количество программ для паркингов, существующих на рынке ипотечного кредитования, высокие ставки по таким кредитам и в принципе ограниченную платежеспособность приобретателей жилья эконом-класса, станет понятно, почему даже после введения в эксплуатацию объектов у многих застройщиков паркинги остаются нераспроданными».

Фото: www.timspan.ru

По мнению управляющей проектами «Новое строительство» АН «Итака» Ольги Степановой, изменение статуса машино-места в законодательстве не привело к увеличению покупательского интереса на такие объекты. «Хотя в этом отчасти есть и вина самих застройщиков, считает она, пояснив: — Многие из них пока не сформировали предложение для паркинга как самостоятельного продукта, а не дополнения к квартире. При этом, действительно, покупатели эконом-жилья не готовы к таким тратам, особенно в тех жилых комплексах, где есть возможность свободного въезда во двор и парковки автомобиля на придомовой территории», — резюмировала она.

По словам директора по продажам ГК «Доверие» Ольги Козимянец, если раньше паркинг считался качественной характеристикой, отличающей высокий класс объекта, то сегодня это необходимая опция комфорта, которая закладывается и при проектировании жилых комплексов невысокого класса. «Для застройщика машино-места не генерируют основной поток денежных средств, и возведение паркинга, особенно подземного, — «золотые» затраты для строительной компании, — высказала свое мнение директор по продажам ГК «Доверие» Ольга Козимянец. — Цена машино-места часто устанавливается чуть выше себестоимости. Стоимость парковочного места в зависимости от класса объекта и вида паркинга варьируется в среднем от 400 тыс. рублей до 3,5 млн руб.».

По ее словам, для стимулирования спроса на паркинги застройщики разрабатывают различные акции и программы. «Акция «Паркинг в подарок» обычно позиционируется, как пакетное предложение и привязана к определенному типу квартир — как правило, крупногабаритным, — пояснила Ольга Козимянец. — Также компании начинают использовать дополнительные скидки, беспроцентные рассрочки, снижать размер первоначального взноса на покупку паркинга. Некоторые застройщики прибегают к таким акциям как «Тест-драйв машино-места», когда покупателю предлагают взять в аренду парковочное место, а затем, привыкнув к комфорту, он может принять решение о выкупе парковочного места в личное пользование».

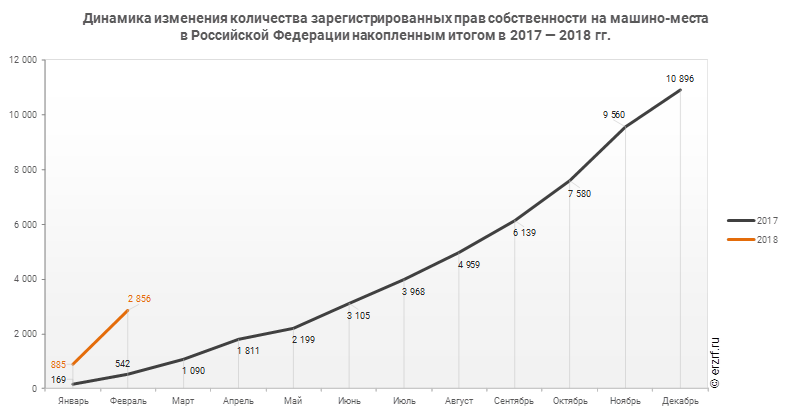

Между данные Росреестра опровергают пессимистические заявления, прозвучавшие на круглом столе. Количество регистраций права собственности на машино-места растет в геометрической прогрессии и скоро достигнет 2 тыс. в месяц (см. график).

Так, за два месяца 2018 года в России зарегистрировано 2 856 права собственности на машино-места, сообщает Росреестр. Количество зарегистрированных с начала года прав на машино-места оказалось в четыре раза больше, чем за аналогичный период 2017 года: 542 права. За февраль 2018 года в РФ зарегистрировано 1971 право собственности на машино-места. Это на 122,7% больше, чем в январе (885 прав), и на 47,5% — чем в декабре прошлого года, когда было зарегистрировано 1336 прав.

Это свидетельствует об одном: несмотря на все остающиеся в этой сфере сложности, покупатели рублем голосуют за парковки.

Своим видением проблемы с порталом ЕРЗ поделился специалист в этой сфере — региональный директор по правовым вопросам Группы ЛСР (1-е место в ТОП застройщиков РФ) Михаил ГОРЕЛИКОВ (на фото):

«315-ФЗ решил основной вопрос — отнесения машино-места к объектам недвижимости и, соответственно, к объектам гражданских прав, — отметил эксперт. — Тем самым была снята основная проблема — невозможности совершения сделок с машино-местами как с объектами недвижимости, а значит, и невозможности регистрации прав на них. Эти ключевые вопросы были решены принятием 315-ФЗ.

Принимая во внимание разъяснения высших судебных инстанций, к правоотношениям по управлению общим имуществом объектов нежилого фонда, к которым можно отнести отдельно стоящие паркинги, можно применять нормы, предусмотренные жилищным законодательством и регулирующие правоотношения по управлению общим имуществом многоквартирных домов.

И все же, несмотря на это, потребность в наличии прямых норм, регулирующих данные правоотношения, стоит очень остро. Дело в том, что соответствующая сфера долгое время является неурегулированной, и не все вопросы можно разрешать с учетом имеющихся разъяснений высших судебных инстанций, которые в основном являются обязательными только для судов судебной системы и в части применения зависят от существа конкретного дела, разрешаемого судом.

В остальном же каких-либо проблем в связи с включением машино-мест в гражданский оборот на данный момент, нет. Основные проблемные моменты были решены принятием 315-ФЗ, что обеспечило включение машино-мест в качестве объекта гражданских прав в гражданский оборот и дало возможность осуществлять сделки по покупке и продаже такого вида объектов недвижимого имущества», — резюмировал эксперт.

Другие публикации по теме:

Росреестр: количество регистраций прав на машино-места растет в арифметической прогрессии