Пессимистичный сценарий проекта Стратегии развития строительной отрасли и ЖКХ учитывает фактор антироссийских санкций

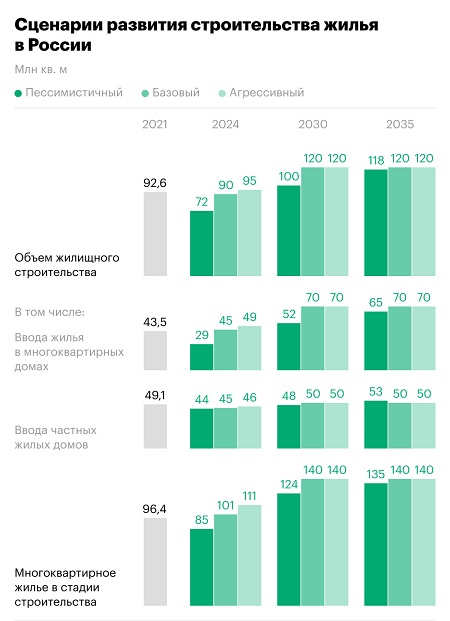

Согласно этому сценарию, к 2030 году в России не удастся выйти на ежегодные объемы ввода жилья на уровне 120 млн, ограничившись не более чем 100 млн «квадратов». Об этом сообщается со ссылкой на копию разработанного Минстроем документа, подлинность которого РБК подтвердили заслуживающие доверия источники.

Фото: www.postupi.online

Напомним, что проект «Стратегии развития строительной отрасли и жилищно-коммунального хозяйства РФ до 2030 года с прогнозом на период до 2035 года», над которым Минстрой работает с 2019 года, охватывает широкий спектр направлений в сфере строительства и ЖКХ и предусматривает, в частности, к концу десятилетия выход на ежегодный объем ввода жилья на уровне не менее 120 млн кв. м.

В материале РБК утверждается, что к настоящему времени Минстрой разработал проект Стратегии, включающий три возможных сценария развития отрасли: базовый, агрессивный и пессимистичный.

Источник: Проект стратегии строительной отрасли и ЖКХ

Базовый сценарий предполагает:

• сохранение на текущем уровне доступности ресурсов и динамики спроса;

• экстенсивный рост строительной отрасли (не за счет активного внедрения новых технологий, а за счет наращивания объемов — до 120 млн кв. м вводимого ежегодно жилья к 2030 году);

• рост производительности труда к 2030 году на 15%, а к 2035-му — на 31% по отношению к уровню 2020 года;

• увеличение к 2035 году числа строителей в РФ на 2,5 млн человек;

• рост средней зарплаты в отрасли с 51 тыс. руб. в 2021 году до 109 тыс. руб. к 2035-м.

Фото: www.blog.b2b-export.co

Агрессивный сценарий включает следующие основные тезисы:

• производительность труда в отрасли вырастет к 2030 году на 31%, а к 2035-му — на 50%;

• произойдет опережающий рост спроса и динамики строительства, улучшение макроэкономического климата, рост доходов населения и демографических показателей;

• восстановится снабжение строительными ресурсами, ускорятся разрешительные процедуры;

• дополнительные финансовые средства, в том числе из Фонда национального благосостояния, будут выделены на поддержку застройщиков, льготную ипотеку, программы модернизации ЖКХ;

• число строителей в России увеличится к 2035 году на 1,4 млн человек;

• средняя зарплата в отрасли вырастет с 51 тыс. руб. в 2021 году до 124 тыс. руб. в 2035-м.

Фото: www.regnum.ru

Пессимистичный сценарий проекта Стратегии развития строительной отрасли и ЖКХ исходит из того, что:

• в среднесрочной и долгосрочной перспективе произойдет ухудшение основных макроэкономических показателей — ВВП, уровня инфляции, индекса потребительских цен, доходов населения и инвестиций в основной капитал;

• из-за ограничительных мер и возможного сокращения программ поддержки строительства и ЖКХ замедлится рост спроса и динамики жилищного, промышленного и инфраструктурного строительства;

• ежегодный объем ввода жилья снизится с 92,6 млн кв. м в 2021 году до 72 млн кв. м в 2024 году (-22%), основной спад произойдет за счет снижения ввода многоквартирных домов — на 33%, до 29 млн кв. м;

• к 2030 году ежегодный объем ввода жилья не превысит 100 млн кв. м;

• средняя зарплата в отрасли вырастет с 51 тыс. руб. в 2021 году до 101 тыс. руб. в 2035-м.

В качестве предпосылок для возможной вынужденной реализации пессимистичного сценария Авторы проекта Стратегии указывают следующие негативные факторы:

1) из-за «существенного изменения экономических условий» с февраля 2022 года в строительстве и ЖКХ наблюдаются дефицит ресурсов и импортного оборудования, рост стоимости стройматериалов и топлива, нехватка кадров;

2) санкции в отношении России со стороны ЕС, США и других стран вызвали ограничения импорта в РФ ряда материалов и оборудования, часть поставщиков сами отказались от сотрудничества с российскими компаниями;

3) о приостановке поставок заявили и производители техники (например, Caterpillar);

4) рост стоимости стройматериалов и дефицит кадров, наблюдавшиеся с конца 2020 года, с февраля 2022 года усилился;

5) из-за сохраняющегося относительно высокого уровня ключевой ставки ЦБ (в период с марта по конец апреля она снизилась с 20% до 14%) возрастают риски неисполнения инвестиционных и производственных программ, сокращения объемов нового строительства, снижения финансовой устойчивости строительных организаций и организаций сферы ЖКХ.

Фото: www.юкщит.рф

Для максимального нивелирования вышеперечисленных негативных факторов в настоящей редакции проекта Стратегии предлагается принять ряд мер, в частности:

• развивать господдержку ипотеки (продлить действие ряда профильных программ субсидирования ставки ИЖК до 2030 года);

• установить госрегулирование стоимости материалов и оборудования для строек «на период кризисных явлений в экономике», чтобы снизить дефицит технологий, материалов и оборудования и рост цен на них;

• ввести регулирование рынка аренды грузовых железнодорожных вагонов и погрузочно-разгрузочных работ на железнодорожных станциях;

• снять сезонные ограничения для проезда грузовиков по трассам, которые действуют весной на региональных дорогах;

• зафиксировать предельные значения по кредитам для застройщиков с плавающими ставками;

• cистемообразующим компаниям, оказавшимся в сложной ситуации, возмещать часть затрат по кредитам на строительство жилья;

• предоставить возможность досрочного перечисления девелоперам денег дольщиков с эскроу-счетов до окончания строительства объекта.

Фото: www.pbs.twimg

СПРАВКА

В середине февраля 2022 года проект Стратегии развития строительной отрасли и ЖКХ РФ до 2030 года с прогнозом на период до 2035 года был рассмотрен на совместном заседании коллегии Минстроя и комиссии Госсовета. В I квартале текущего года документ планировалось представить на президиуме Госсовета, но этого не произошло. Возможно, процедура будет перенесена на июнь. В руководстве Минстроя признают, что в ходе работы над проектом учитывается влияние международных санкций.

Фото: www.omskrielt.com

Другие публикации по теме:

РСПП направил в Минстрой замечания к проекту Стратегии развития отрасли

В проект Стратегии развития строительной отрасли и ЖКХ включены основные отраслевые макропоказатели

Опубликована Стратегия развития строительной отрасли и ЖКХ

Строительству посвящены семь из сорока двух стратегических инициатив, утвержденных Правительством