ПИК сохранит за собой звание застройщика №1 в России как минимум до 2040 года

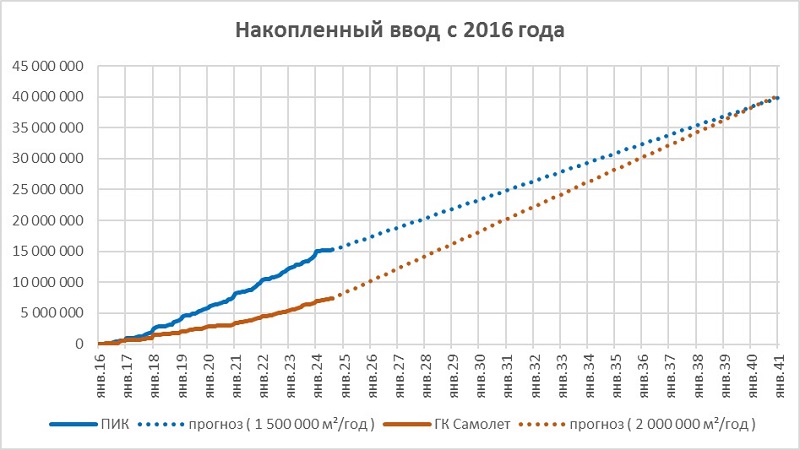

Портал ЕРЗ.РФ опубликовал ТОП по накопленному объему ввода жилья (с 2016 года). Отрыв застройщика ПИК от ГК Самолет составляет 7,8 млн кв. м. Ликвидировать отставание при сложившихся темпах ввода жилья ГК Самолет сможет к 2040 году.

Фото: stolichnye-polyany.ru

Всего в ТОП представлен 5 751 застройщик. В совокупности с 2016 года они ввели 323,9 млн кв. м жилья в 37 159 многоквартирных домах и 466 домах с апартаментами.

«Мониторинг застройщиков портал ведет в 2015 года, поэтому в ТОП вошли данные по вводу только за последние 9 лет, — пояснил руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото) и уточнил: — Объем введенного жилья определяется площадью сданных квартир и апартаментов, без учета нежилых помещений и зданий».

«В мониторинг не попали дома, сведения о строительстве которых отсутствовали в публичных источниках (проектные декларации) и не были добровольно предоставлены порталу», — добавил эксперт.

Первое место в ТОП застройщиков по накопленному объему ввода жилья занимает ПИК, который за 9 лет ввел 15,2 млн кв. м в 738 многоквартирных домах (МКД) и 9 домах с апартаментами.

На втором месте ГК Самолет (7,4 млн кв. м в 416 МКД и 19 домах с апартаментами). На третьем месте застройщик Холдинг Setl Group (6 млн кв. м в 294 МКД и в 3 домах с апартаментами).

Источник: ЕРЗ.РФ

Сегодняшние объемы текущего строительства лидеров рынка показывают, что годовой ввод МКД у ГК Самолет должен быть на 0,5 млн кв. м больше, чем у ПИК. При таком соотношении ввода жилья показатели накопленного ввода указанных компаний сравняются лишь в 2040 году.

Почти половина застройщиков из 5 751, представленного в ТОП по накопленному объему ввода жилья, в настоящее время не осуществляют жилищное строительство либо не публикуют проектные декларации.

Среди них такие известные в прошлом бренды, как ГК СУ-155 (достраивал АО «Банк ДОМ.РФ»), г. Москва (введено 1,545 млн кв. м); Авеста-Строй, г. Москва (713 тыс. кв. м); ГК Сатурн-Р, г. Пермь (415 тыс. кв. м); СК ЧГС, г. Челябинск (385 тыс. кв. м); Инвесттраст, г. Москва (375 тыс. кв. м); Urban Group, г. Москва (243 тыс. кв. м) и многие другие.

В ТОП также входят поглощенные девелоперы, в частности ДК Лидер Инвест и Концерн ЮИТ (вошли в состав Группы Эталон, г. Санкт-Петербург); ГК Интеко (вошел частями в состав Sminex-Интеко, г. Москва, и TEN Девелопмент, г. Екатеринбург).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Никита Стасишин: Нынешний рост жилищного строительства во многом обеспечили антикризисные меры

Марат Хуснуллин — Президенту: До конца года будет введено не менее 100 млн кв. м жилья

Опубликован ТОП по вводу жилья по итогам января — июля 2024 года

Переносы сроков строящихся МКД за год уменьшились в России на 22%

Эксперты: темпы запуска новых проектов жилья по итогам пяти месяцев выросли на 17%

Эксперты: впервые с 2019 года портфель строящегося жилья превысил 110 млн кв. м

В марте ПИК, ГК Самолет и Группа ЛСР сохранили свои места в ТОП-3 медиарейтинга девелоперов