По итогам 2024 года чистая прибыль ДОМ.РФ увеличилась до 65,8 млрд руб.

Финансовый институт развития в жилищной сфере и его банк представили результаты работы за прошлый год в соответствии с МСФО. За 12 месяцев активы группы выросли на 36% — до 5,6 трлн руб., капитал — до 379,8 млрд руб. (+16%).

Фото предоставлено пресс-службой ДОМ.РФ

«В 2024-м ДОМ.РФ продолжил свое уверенное развитие темпами, которые вдвое опережают среднерыночные», — прокомментировал генеральный директор госкорпорации Виталий Мутко (на фото ниже).

Фото предоставлено пресс-службой ДОМ.РФ

Чистая прибыль группы увеличилась на 39% и достигла 65,8 млрд руб., рентабельность капитала составила 18,7%.

В настоящий момент основными направлениями деятельности ДОМ.РФ, по словам гендиректора, являются долгосрочные стратегии развития городов и территорий, частного домостроения, туризма и инвестиции в историческое наследие.

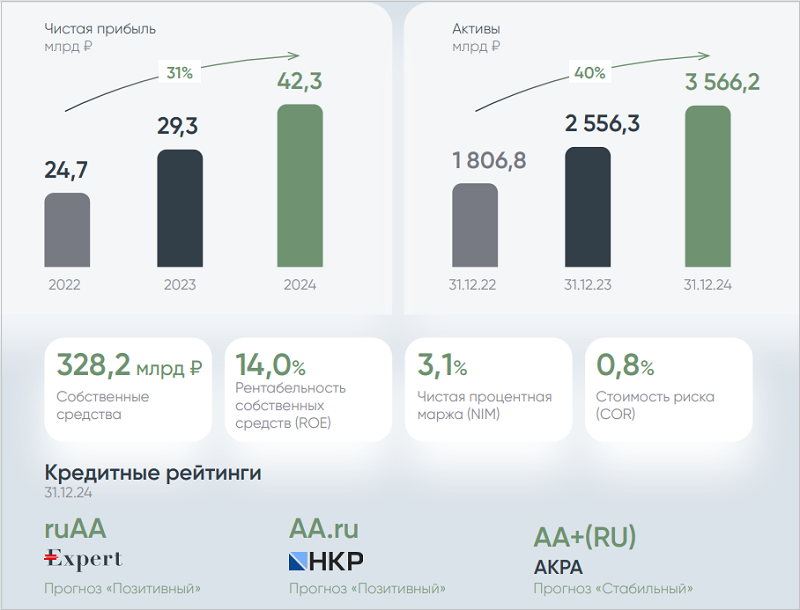

Источник: ДОМ.РФ

В структуре прибыли госкорпорации 39% занимает банковский бизнес.

17% приходится на редевелопмент неиспользуемой федеральной недвижимости. В рамках этого направления компания вернула в оборот более 3,7 тыс. га земельных участков.

По 13% пришлось на арендное жилье (1 млн кв. м в 19 регионах РФ) и секьюритизацию (к 01.01.2025 объем находящихся в обращении ипотечных облигаций компании вырос до 1,8 трлн руб.).

Источник: Банк ДОМ.РФ

Чистая прибыль Банка ДОМ.РФ в 2024 году увеличилась на 45%, до 42,3 млрд руб., активы превысили 3,5 трлн руб. (+40%), он вошел в ТОП-3 кредитных организаций по объемам кредитных лимитов проектного финансирования и ТОП-4 — по выдачам ипотеки.

Фото предоставлено пресс-службой ДОМ.РФ

«Основными драйверами финансовых результатов года стали увеличение кредитования строительства жилья, рост активной базы клиентов и числа транзакций», — отметил председатель правления банка Максим Грицкевич (на фото ниже).

Фото предоставлено пресс-службой Банка ДОМ.РФ

Организация продемонстрировала высокое качество портфеля по показателям стоимости риска и доли просроченных кредитов, что подтверждено оценками независимых рейтинговых агентств.

При этом топ-менеджер уточнил, что рост бизнеса сопровождался увеличением капитала, в том числе за счет докапитализации со стороны материнской компании.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Виталий Мутко остается гендиректором ДОМ.РФ еще на пять лет

В Банке ДОМ.РФ оформили договоры финансирования ИЖС с эскроу на сумму 15 млрд руб.

ДОМ.РФ выставит на торги еще 92 га под строительство в семи регионах страны

Ипотечный портфель Банка ДОМ.РФ вырос в полтора раза, до 630 млрд руб.

Банк ДОМ.РФ: кредитный портфель по финансированию жилья с начала 2024 года увеличился почти на треть

Портфель сделок по финансированию проектов КРТ в Банке ДОМ.РФ с начала года вырос на 44%

ДОМ.РФ: в регионах запущено строительство более 2,4 млн кв. м жилья

В 2024 году ДОМ.РФ передал инвесторам более 620 га земли

Эксперты: секьюритизацию ипотечных портфелей тормозит рекордный рост банковских вкладов