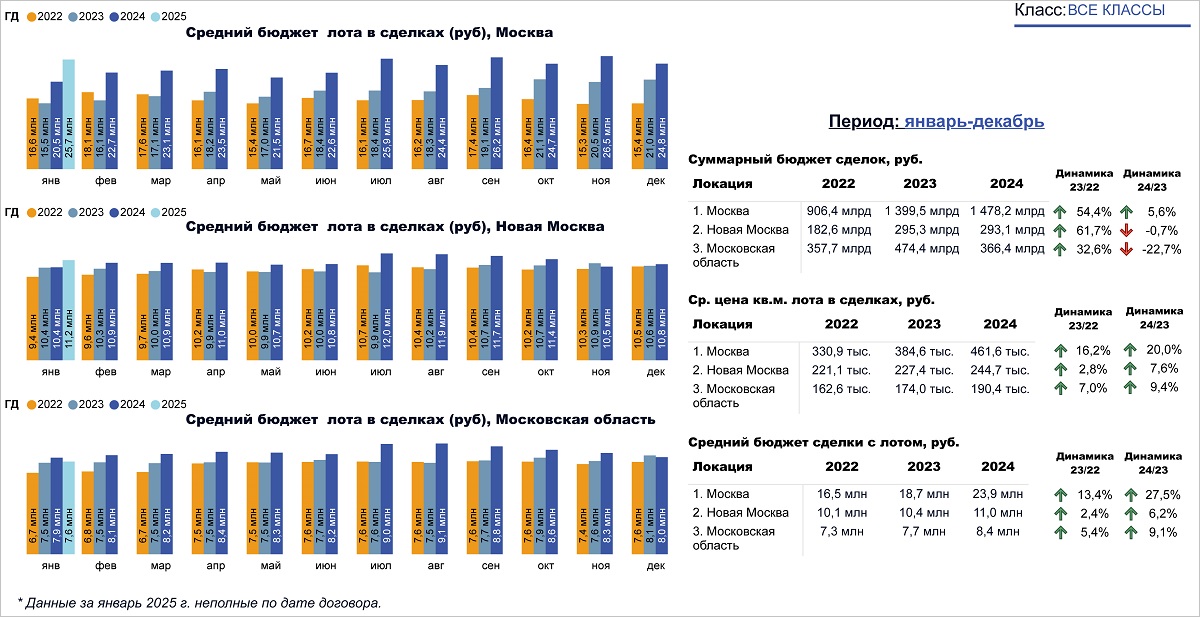

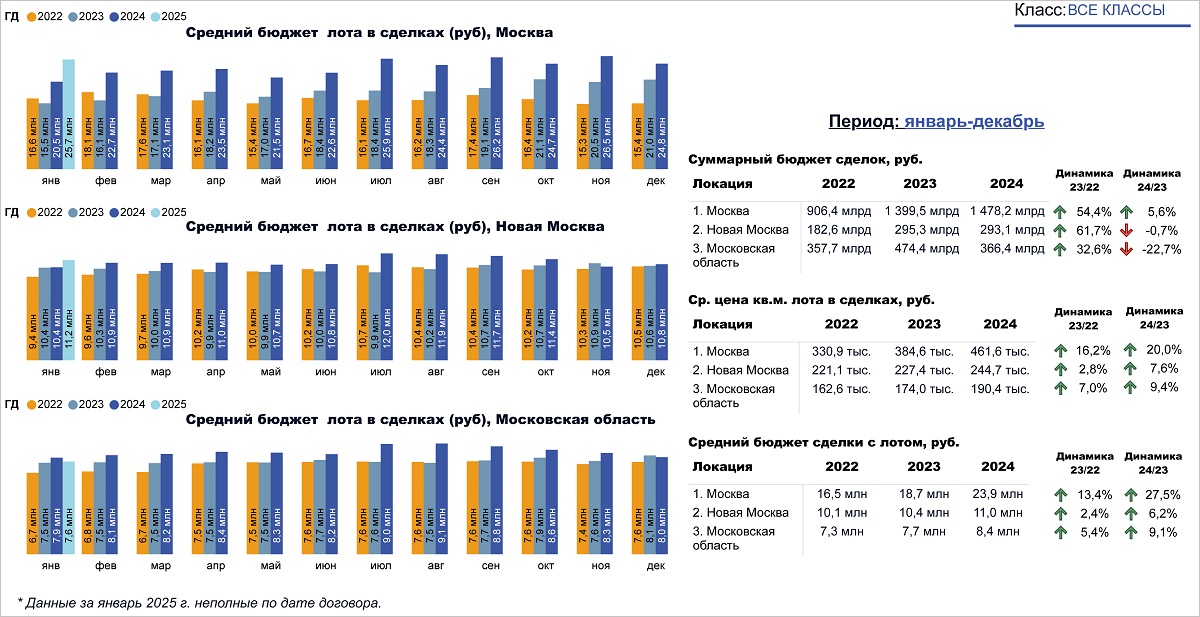

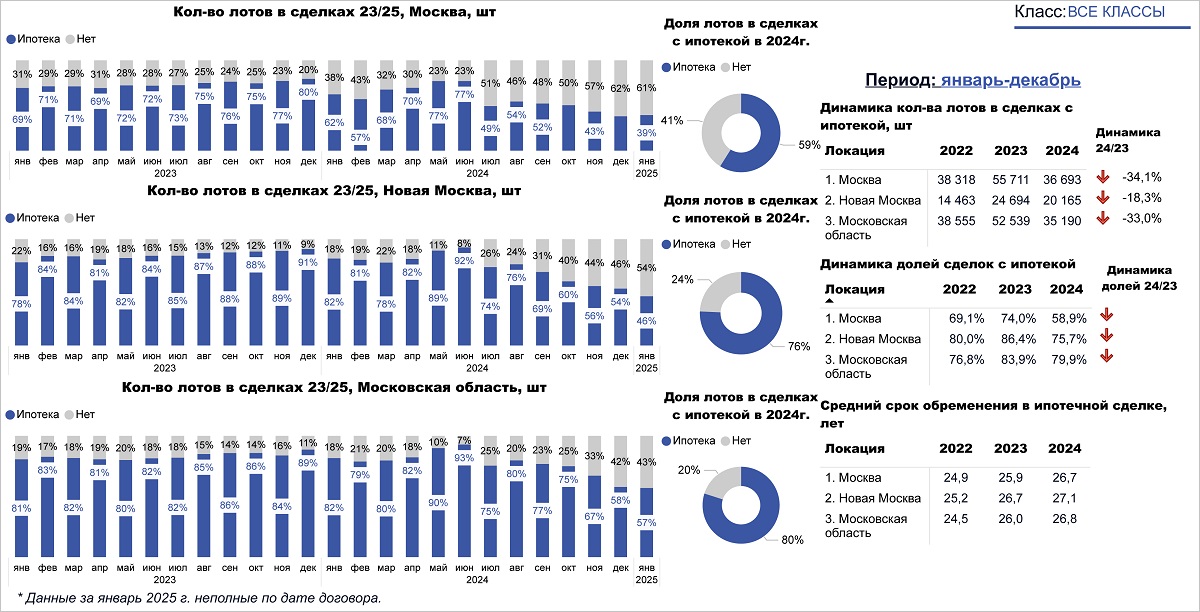

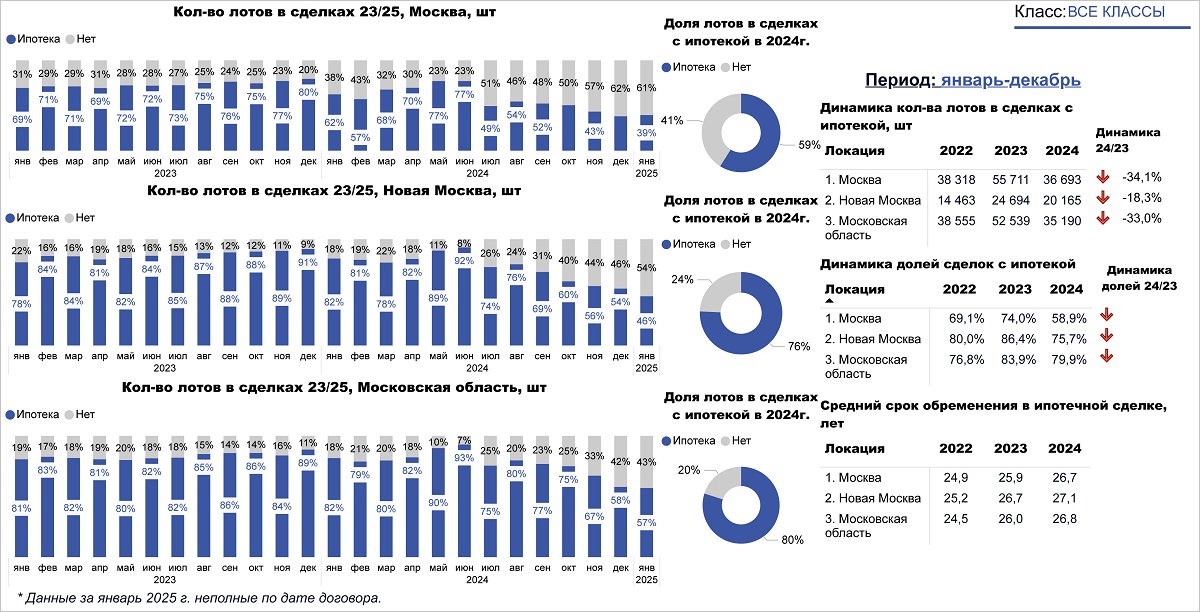

Почему уже невыгодно вкладываться в жилье с целью его последующей сдачи в аренду

Об этом рассказали опрошенные РИА Недвижимость аналитики рынка.

Фото: www.сз-саратов.рф

Специалисты отмечают, что за последний год жилая недвижимость сильнее всего подорожала в туристически привлекательных городах России.

Фото: www.yandex.ru

Так, по словам управляющего партнера компании Метриум Надежды Коркка (на фото), без учета Москвы в ТОП-7 городов России по росту средней цены «квадрата» в новостройке вошли такие города, как:

Фото: www.bloknot-novorossiysk.ru

1) Туапсе — 132 тыс. руб. за 1 кв. м (+120% относительно августа 2020 года);

2) Новороссийск — 135 тыс. руб. (+118%);

3) Краснодар — 110 тыс. руб. (+115%);

4) Cочи — 271 тыс. руб. (+113%);

5) Геленджик —185 тыс. руб. (+105 %);

6) Анапа — 135 тыс. руб. (+93%);

7) Кисловодск — 95 тыс. руб. (+73%).

Фото: www.yandex.ru

Из-за столь внушительного роста цен вкладываться в курортную (и не только) недвижимость с целью ее последующей сдачи в аренду становится невыгодно, так как арендная плата растет гораздо медленнее, пояснила эксперт.

Фото: www.mds.yandex.net

Если же говорить о Центральной России, в частности о Московском регионе, то в Подмосковье внутри ЦКАД активнее всего новостройки подорожали с начала года в Домодедово (+44%), Щелково (+34%), Жуковском (+29%), Подольске (+27%), Солнечногорске (+27%) и Долгопрудном (+ 26). Такие данные РБК-Недвижимости предоставила риэлторская компания Est-a-Tet.

«Цены на первичном рынке выросли [за последние 15 месяцев — Ред.] в среднем на 35%, "вторичка" подорожала на 20%, а ставки аренды в среднем по крупным городам выросли на 4%, при этом есть и локации, где они снизились», — конкретизировал ситуацию с покупкой и арендой жилья в целом по России руководитель Аналитического центра ЦИАН Алексей Попов (на фото).

Фото: www.storm24.media

По его словам, инвесторам, купившим жилье на старте госпрограммы льготной ипотеки на новостройки (в мае-июне 2020 года), не так просто сегодня их выгодно перепродать. А сдавать в аренду это жилье во многих городах-миллионниках стало не более выгодным, чем держать вклады на банковских депозитах.

Так, если средняя годовая доходность от вкладов составляет сегодня около 5%, то от сдачи в аренду квартиры — порядка 5,6%, уточнил Попов.

Другие публикации по теме:

Эксперты: за год квадратный метр в новостройках российских городов-миллионников подорожал на треть

Эксперты: за время действия льготной ипотеки новостройки в стране подорожали на 33%

Эксперты: за год столичное жилье заметно подорожало, а среди покупателей выросла доля ипотечников