Покупателям вновь интересен котлован

В 2017 году доля сделок на начальной стадии строительства дома в Подмосковье увеличилась вдвое.

Фото: www.kvmrent.ru

Если в 2015—2016 годах на подмосковном рынке новостроек наблюдался тренд отказа от покупок на начальной стадии строительства дома и 88% клиентов отказались от приобретения квартиры в доме на котловане, то в 2017 году тенденция изменилась, и клиенты вновь вернулись к новостройкам на котловане.

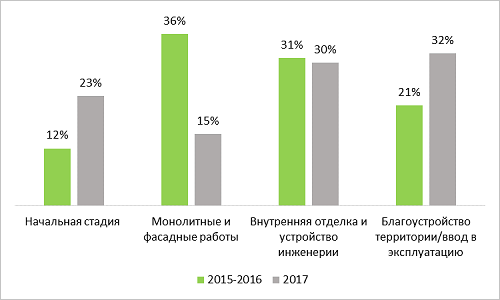

По данным аналитиков IKON Development, доля заявок на приобретение квартиры на начальной стадии реализации за прошедший год увеличилась почти вдвое — с 12% до 23%.

При этом положительную динамику показали и сделки в готовых домах: они выросли с 21% до 32%. А вот покупательская активность на этапе монолитно-фасадных работ снизилась более чем в два раза: с 36% до 15%. Ну а самые стабильные показатели спроса зафиксированы на этапе внутренней отделки и устройства инженерных коммуникаций: 31% и 30% соответственно.

Источник: IKON Development

Эксперты отметили три главные причины восстановления спроса к квартирам на начальной стадии реализации проекта.

Первая — рост доверия к строительной отрасли. На протяжении 2015—2016 годов власти активно обсуждали возможные поправки в 214-ФЗ, направленные на защиту интересов и прав покупателей — участников долевого строительства. Осенью 2017 года первые изменения, касающиеся размера уставного капитала и начала работы единого компенсационного фонда, вступили в силу, в результате чего покупатели, будучи более уверенными в надежности проектов, начали активно вкладывать средства на начальной стадии.

Вторая причина — перспективный отказ от финансирования за счет долевого строительства и переход к использованию эскроу-счетов. По мнению аналитиков IKON Development, поначалу октябрьское заявление Президента РФ Владимира Путина о необходимости замены долевого строительства было воспринято как полный отказ от продажи строящегося жилья и, по сути, как грядущее исчезновение большей части первичного рынка.

На фоне таких перспектив часть клиентов решила не откладывать сделку. При этом, как отмечают авторы исследования, среди таких покупателей практически не было тех, кто обратился к застройщику впервые. В основном речь шла о клиентах, которые вели мониторинг рынка на протяжении нескольких месяцев, а то и лет.

Третья причина роста спроса на жилье, находящееся на стадии котлована, это повышение лояльности банков. В конце 2016 года власти отказались от продления программы субсидирования ипотечной ставки под 12%, напоминают эксперты. Поэтому уже с 1 января 2017 года рынок жилищного кредитования приступил к работе в новых реалиях, без «костыля» в виде государственной помощи. Помимо ведущих банков в активную борьбу за клиента вступили и более мелкие игроки, что подогрело конкуренцию.

В итоге даже крупные банки вынуждены были идти навстречу покупателям и застройщикам. В частности, девелоперы получили возможность для аккредитации проекта еще на этапе котлована, хотя в 2015—2016 годах кредиторы проявляли более жесткую политику, сотрудничая с новостройками с готовностью как минимум от 10—20%, из-за чего покупатели не могли привлечь ипотеку и ждали, пока дом вырастет до нескольких этажей. Теперь же банки сами готовы войти в проект как можно раньше, чтобы первыми занять свободную нишу.

Фото: www.metrprice.ru

«В качестве еще одной причины смещения спроса в пользу новостроек на котловане можно отметить изменение покупательских предпочтений, — отмечает генеральный директор IKON Development Евгения Акимова (на фото). — В 2015—2016 годах на рынке недвижимости Подмосковья активно велась продажа проектов, получивших разрешительную документацию еще в докризисный период. Соответственно, в их квартирографии редко можно было встретить жилье евроформата с объединенной кухней-гостиной, а также компактные студии. Хотя именно данные типы квартир оказались наиболее востребованными сегодняшними клиентами».

В ответ на повышенный интерес уже со второй половины 2016 года застройщики стали активно выводить корпуса со студиями и просторными кухнями, выполняющими одновременно роль гостиных. «Как следствие, клиенты переориентировались на такие проекты или отдельные корпуса», — поясняет специалист.

«Восстановление интереса к жилью на начальной стадии — это позитивный знак, свидетельствующий о восстановлении строительной отрасли так же, как и рост общего количества сделок, — отмечает управляющий партнер «Метриум Групп» Мария Литинецкая (на фото). — Но самое главное — на рынок стали возвращаться инвесторы, в том числе по причине отзыва лицензии сразу у нескольких крупных банков».

По мнению г-жи Литинецкой, рынок недвижимости по-прежнему остается самым надежным. «Банковские вклады или столь популярные сегодня криптовалюты оказываются более рискованным вариантом, особенно на фоне падения биткоина за полтора месяца с $20 тыс. до $6 тыс., — аргументирует она. — Как следствие, инвесторы снова стали возвращаться к проверенному временем инструменту вложений — недвижимости».

Другие публикации по теме:

Цена предложений новостроек продолжила расти

Максимальное количество ДДУ по итогам 12 месяцев 2017 года зарегистрировано в Московской области

Минстрой: счета эскроу — альтернативный механизм финансирования строительства на переходный период

Владимир Путин поручил проработать замену долевого строительства проектным финансированием