«Понаехали» с Урала, чтобы… удивлять

Девелоперская компания Брусника подвела операционные итоги II квартала и первого полугодия 2023 года, а полученными результатами пресс-служба застройщика любезно поделилась с порталом ЕРЗ.РФ.

Фото предоставлено компанией Брусника

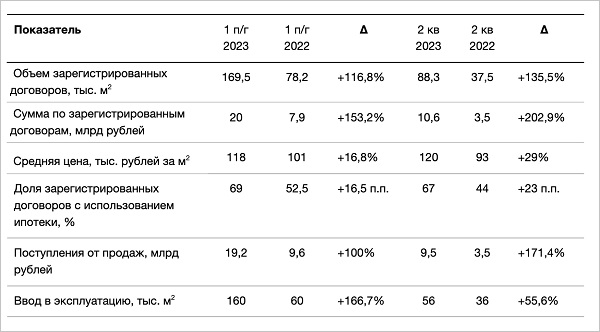

Согласно обнародованной информации, в I полугодии Брусника (15-е место в ТОП застройщиков РФ) заключила договоры на 169,5 тыс. кв. м (+116,8%, здесь и далее — сравнение к аналогичному периоду 2022 года).

Ключевые показатели II квартала и I полугодия 2023 года

Источник: Брусника

В денежном выражении — это 20 млрд руб. (+153,2%).

Поступления от продаж выросли до 19,2 млрд руб. (+100%).

Средняя цена реализации прибавила 16,8% (118 тыс. руб. за 1 кв. м).

Фото предоставлено компанией Брусника

Во II квартале объем зарегистрированных договоров увеличился до 88,3 тыс. кв. м (+135,5%).

В денежном выражении показатель оценивается в 10,6 млрд руб. (+202,9%).

Поступления от продаж выросли до 9,5 млрд руб. (+171,4%), остатки на счетах эскроу при этом превысили 39 млрд руб.

Объем текущего строительства на конец квартала составил 1 млн кв. м, ввод жилья достиг 160 тыс. кв. м.

Фото предоставлено компанией Брусника

В Москве в рамках стратегии по расширению географии присутствия Брусника приступила к реализации проекта в районе Метрогородок — в границах 1-го Иртышского проезда и улицы Тагильской.

Здесь, как информируют в компании, появятся два квартала переменной высотности, детский сад и коммерческие павильоны. Запланировано строительство более 130 тыс. кв. м жилых площадей.

Фото предоставлено компанией Брусника

Одновременно Брусника начала в столице масштабную рекламную кампанию с общим слоганом «Понаехали, чтобы…».

Фото предоставлено компанией Брусника

Девелопер также запустил один из крупнейших проектов в Тюмени. Район Республики 205 предполагает развитие территории бывшего завода медоборудования площадью 24 га.

В ближайшие 10—12 лет Брусника возведет там более 300 тыс. кв. м жилья.

Фото предоставлено компанией Брусника

По словам директора по экономике и финансам Брусники Никиты Адамова (на фото), главными факторами, влиявшими на рынок недвижимости в I полугодии, были устойчивый спрос, относительно стабильная внешняя конъюнктура и растущая доля ипотеки.

Фото предоставлено компанией Брусника

«Несмотря на высокие показатели по объему строящегося жилья на рынке сохраняется дефицит качественного разнообразного предложения, что позволяет Бруснике чувствовать себя уверенно», — подчеркнул топ-менеджер.

СПРАВКА ЕРЗ.РФ: Брусника

Показатели текущего жилищного строительства

Объем текущего строительства — 802 832 кв. м

Объектов строительства — 46 (в 19 ЖК)

Место в ТОП по РФ — 15-е

Место в ТОП по ХМАО-Югра — 2-е

Место в ТОП по Новосибирской области — 2-е

Место в ТОП по Свердловской области — 2-е

Место в ТОП по Тюменской области — 9-е

Место в ТОП по Московской области — 78-е

Показатели по вводу жилья

Объем ввода жилья в 2022 г. — 231 713 кв. м

Место в ТОП по РФ по вводу жилья в 2022 году — 20-е

Текущий объем ввода жилья в 2023 г. — 117 211 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в III кв. 2022 г. — 5 (из 5)

Другие публикации по теме:

Чистая прибыль Брусники за год выросла на 86% — до 1,3 млрд руб.

IT-эксперты ПИК и компании Брусника выступили за коллаборации в рамках создания цифровых продуктов

Брусника реконструирует исторический квартал в центре Екатеринбурга

Сбербанк и Брусника реализовали первую в России сделку с комбо-ипотекой

Лидеры рынка и их цифровые экосистемы: кейсы Самолета, Setl Group и Брусники в эфире «ВСЁ О СТРОЙКЕ»

Брусника: Прирастаем проектами в Сибири и Мосрегионе

Брусника получит от Банка ДОМ.РФ более 17 млрд руб. на строительство жилья в Тюмени

Стартовал пилотный проект Сбербанка и Брусники по удаленному стройконтролю

Брусника наращивает вывод на рынок новых проектов

Брусника построит в Омске по стандарту КРТ целый микрорайон на 300 тыс. кв. м жилья