Портал ЕРЗ уточнил прогноз по вводу жилья в 2018 году

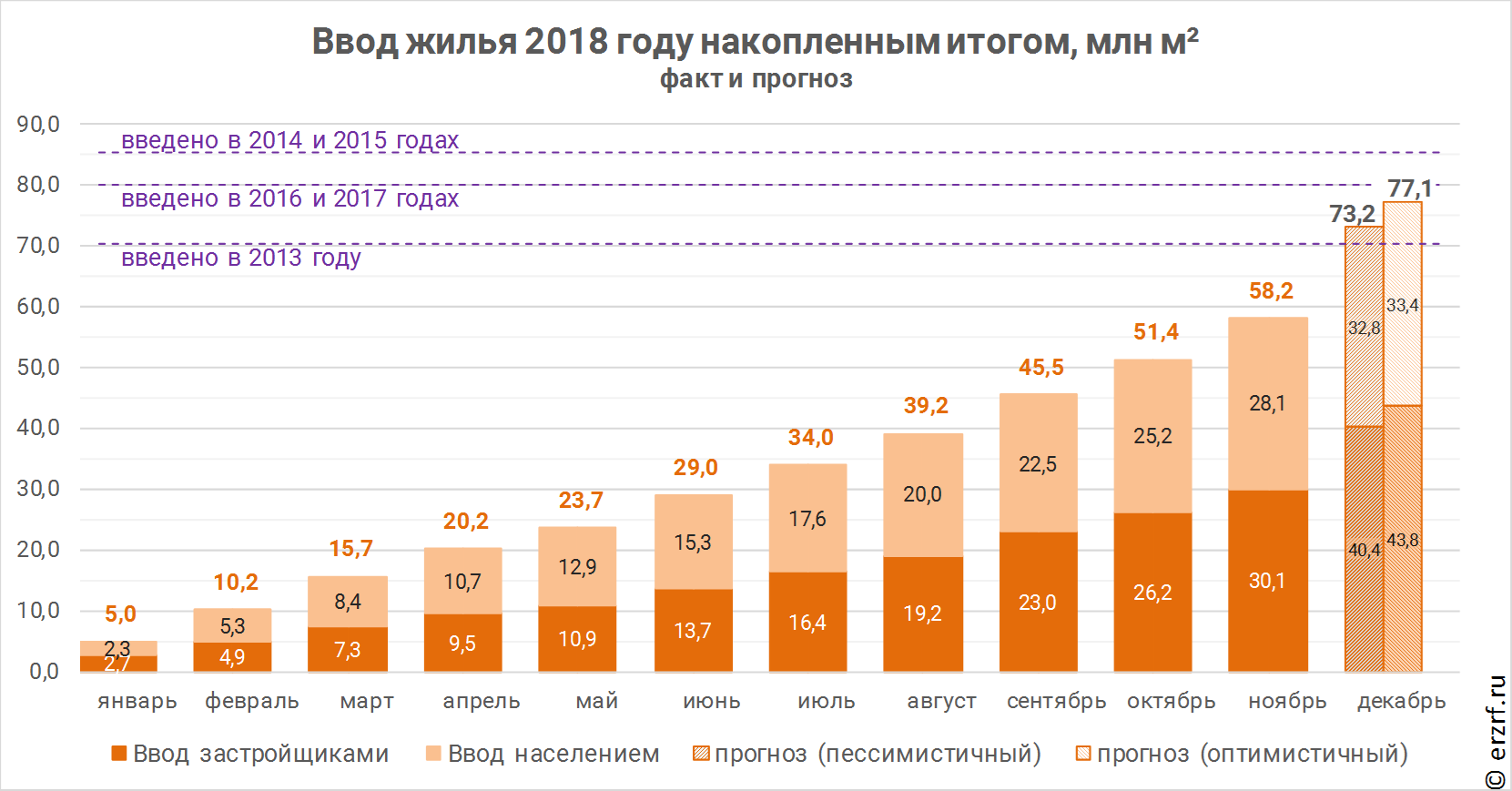

Согласно обновленному прогнозу ЕРЗ объем ввода жилья в 2018 году составит не более 77,1 млн м², в том числе индустриального жилья — до 43,8 млн м², индивидуального — до 33,4 млн м².

Фото: www.Pik.ru

Фактический объем ввода жилья застройщиками в ноябре составил 4,0 млн м², что совпало с ожиданиями ЕРЗ (2,7 — 5,5 млн м²). Ввод жилья населением в объеме 2,8 млн м² снова оказался ниже пессимистичного варианта прогноза (3,0 — 3,4 млн м²).

Согласно обновленному прогнозу портала ЕРЗ объем ввода жилья в 2018 году составит не более 77,1 млн м², в том числе до 43,8 млн м² индустриального жилья (+0,3 млн м² по сравнению с прошлой версией прогноза) и до 33,4 млн м² индивидуального жилья (–0,6 млн м² по сравнению с прошлой версией прогноза). Оптимистичная оценка совокупных объемов ввода снизилась на 0,4 млн м², пессимистичная прибавила 0,7 млн м².

Подробнее с прогнозом и его обоснованием можно ознакомится по ссылке.

Оценка порталом ЕРЗ перспектив ввода жилья застройщиками по мере приближения к концу года становится более позитивной. Потенциальный объем ввода населением, наоборот, планомерно снижается.

Средний ожидаемый объем ввода жилья застройщиками находится на уровне 42 млн м², а объем ввода населением — в районе 33 млн м². Суммарно за год объем ввода составит 75 млн м².

Аналогичные ожидания по объему ввода жилья за год на днях озвучил глава Минстроя РФ Владимир Якушев: «Прогноз — 75 млн кв.м». Кроме того, министр обратил внимание на существенное отклонение ожидаемого плана ввода от целевых значений: «Основной показатель, с которого мы должны были стартовать с 1 января 2019 года, он уже не совпадает. По паспорту нацпроекта ввод должен был составить на 31 декабря 2018 года 86 млн кв.м. жилья, ориентировочно, по нашим оценкам, это будет 75—76 млн кв.м жилья. Мы с вами уже выпадаем на 10—11 млн кв.м жилья. Это серьёзный знак со стороны рынка и отрасли. Мы не можем на это не обратить внимание. Эта цифра будет требовать серьезной корректировки».

Обновленные ожидания Минстроя оказались недалеки от прогноза гендиректора РАСК Николая Алексеенко, озвученного еще в начале марта. Тогда агенство предположило, что по итогам года ввод может составить 75–77 млн кв.м.

Портал ЕРЗ также неоднократно указывал на явное несоответствие динамики объемов ввода жилья целевым 120 млн м², обозначенным Президентом России Владимиром Путиным и заложенным в Стратегию развития жилищной сферы до 2025 года. За последние 12 месяцев (с декабря 2017 по ноябрь 2018 года) введено в эксплуатацию 77,1 млн м² жилья. Среднегодовой объем ввода по сравнению с прошлым месяцем снизился на 0,3%.

Другие публикации по теме:

Владимир Якушев: Нацпроект «Жилье и городская среда» приведен в соответствие с бюджетом

Ввод жилья в РФ: по итогам ноября отставание от прошлого года остается на уровне 3,5% (графики)

Минстрой ставит под сомнение возможность выполнения заявленных планов по вводу жилья