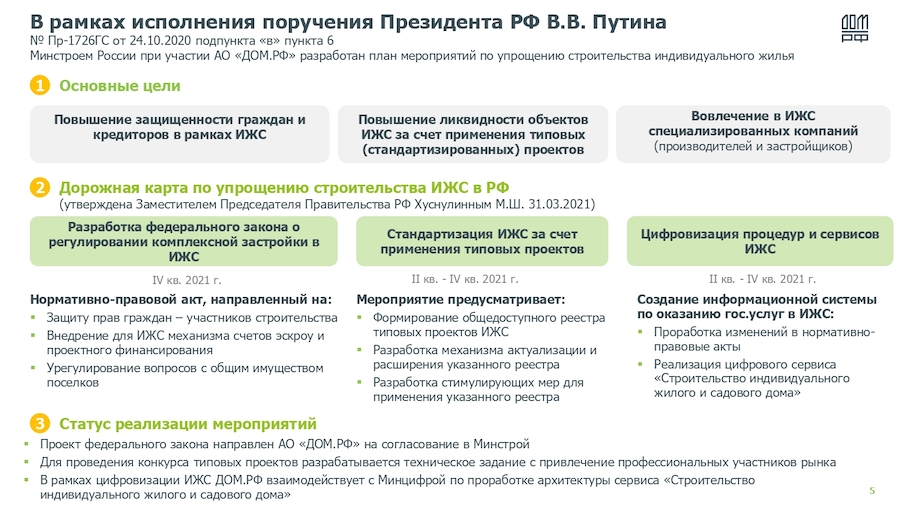

Портфель кредитования застройщиков в Сбербанке превысил 1 трлн руб.

Об этом на онлайн-конференции «Время изменений: disrupt'ы отрасли» сообщил зампредседателя правления банка Анатолий Попов. Среди названных им приоритетных направлений деятельности крупнейшего российского банка — участие в развитии частного домостроения и внедрение высокотехнологичных решений для кредитования застройщиков.

Фото: www.bn.ru

Замглавы Сбербанка отметил, что перед тем как кредитный портфель банка в жилой недвижимости преодолел порог в 1 трлн руб., этот показатель за последние два года (то есть после перехода отрасли на проектное финансирование) ежегодно удваивался.

«При этом на проекты с применением счетов эскроу приходится около 80% нашего кредитного портфеля девелоперов жилья, — сообщил Анатолий Попов (на фото), резюмировав: — То есть можно сказать, что реформа прошла успешно».

Фото: www.lenta.ru

Тем не менее, для дальнейшего развития отрасли важно предпринимать дополнительные меры, в том числе по развитию в стране индивидуального жилищного строительства (ИЖС), на которое приходится почти половина всего объема от вводимого в стране жилья, подчеркнул топ-менеджер Сбера.

«На наш взгляд, для достижения этой цели целесообразно внедрять индустриальный подход к строительству индивидуальных домов, — заявил Попов. — Дома должны быть доступными для покупателей, а их стоимость — сопоставима со стоимостью квартир», — уточнил он.

Фото: www.ipoteka99.ru

По его мнению, все механизмы защиты и льготы, которые предоставляет 214-ФЗ покупателям квартир в многоэтажных домах, необходимо распространить и на покупателей объектов ИЖС.

Кроме того, требуется сформировать условия, при которых «застройщики и банки будут заинтересованы в финансировании таких проектов».

Напомним, что аналогичные положения уже содержатся в дорожной карте по развитию ИЖС, которую недавно утвердило Правительство РФ.

Попов сообщил, что Сбербанк уже начал активно участвовать в реализации этой карты, определив для себя направление ИЖС как приоритетное.

Фото: www.progoroduhta.ru

Сбербанк предлагает переходить от парадигмы «стихийного» строительства отдельных домов к строительству поселков профессиональными девелоперами.

Эти поселки должны обладать транспортной доступностью, единым архитектурным решением, включать все инженерные коммуникации и необходимую социальную инфраструктуру, иметь управляющую компанию для обслуживания поселка, перечислил замглавы Сбербанка.

Фото: www.news.sarbc.ru

По его словам, статус приоритетных для Сбербанка в этом году также обрели следующие задачи:

• реализация мер господдержки по субсидированию низкомаржинальных проектов (на Сбербанк уже выделена почти половина всего лимита на субсидии — более 3 млрд руб.); сегодня банк рассматривает около 80 проектов, и ожидается, что не менее половины из них попадут в госпрограмму;

Фото: www.s.sergievgrad.ru

• расширение возможностей умного платформенного сервиса для онлайн-кредитования застройщиков;

• внедрение платформенных решений для органов власти и бизнеса, в частности интеллектуальной системы управления (ИСУ) для продажи жилья, что на 7% увеличивает конверсию сквозной воронки продаж, на35% — скорость совершения сделки и на 16% — эффективность работы сотрудников.

Другие публикации по теме:

ДОМ.РФ: Суммы на счетах эскроу превышают выборку по проектному финансированию застройщиков

Правительство утвердило дорожную карту развития в России ИЖС

Число банков, работающих с застройщиками по эскроу счетам, сократилось

Сбербанк предложил упростить и расширить механизм господдержки низкорентабельных жилищных проектов