Потребительским террористам запретят взыскивать штраф с застройщиков

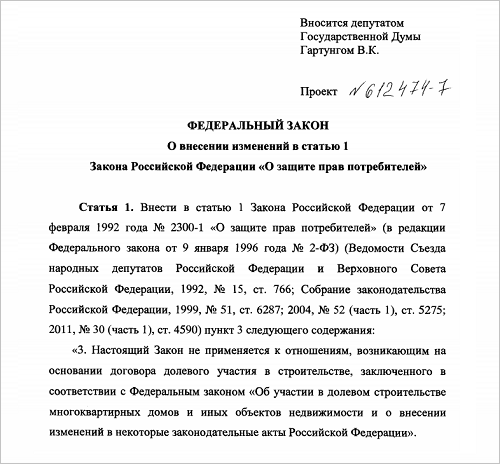

В декабре в Госдуму РФ внесен проект закона «О внесении изменений в статью 1 Закона РФ «О защите прав потребителей», предусматривающий исключение из сферы регулирования Закона «О защите прав потребителей» отношений, возникающих в сфере долевого строительства

Фото: www.yurist-zhkh.ru

Напомним, что согласно действующим нормам законодательства, если участник долевого строительства до обращения в суд предъявил к застройщику требование о выплате неустойки, которое не было удовлетворено в добровольном порядке, суды взыскивают с застройщика не только неустойку, но штраф в размере 50% от суммы неустойки.

Фото: rucompromat.com

Автор законопроекта депутат Валерий Гартунг (на фото) считает, что применение данной нормы ставит под угрозу финансовую устойчивость застройщиков, создает дополнительные риски для самих участников долевого строительства, выражающиеся в повышении вероятности несостоятельности (банкротства) организации, осуществляющей строительство многоквартирных домов.

Напомним, что взысканием штрафа за неудовлетворение в добровольном порядке требований потребителей активно пользуются в целях обогащения, так называемые «потребительские террористы». О схемах потребительского терроризма в долевом строительстве портал ЕРЗ писал неоднократно.

В начале прошлого года произошло изменение судебной практики в этом направлении. Применив нормы по сходным правоотношениям, арбитражный суд указал, что такой штраф не взыскивается по требованиям юридических лиц и индивидуальных предпринимателей.

Фото: www.hotdolg.ru

Чтобы исключить двойную финансовую нагрузку на застройщиков, не выполняющих взятые на себя обязательства, внесенным в Госдуму законопроектом предлагается не применять к отношениям, возникающим на основании договора долевого участия в строительстве, требование Закона «О защите прав потребителей» об уплате штрафа за неисполнение требований потребителей.

Рассмотрение внесенного документа назначено на апрель 2019 года.

Фото: www.mshj.ru

Другие публикации по теме:

Арбитражный суд: незаконное бездействие госоргана освобождает застройщика от выплаты неустойки

Арбитражный суд: уступка прав неустойки возможна только до передачи объекта дольщику

НОЗА просит законодателей запретить потребительский терроризм в долевом строительстве

Застройщики нашли механизм противодействия потребительским террористам

Как противодействовать потребительскому терроризму в долевом строительстве?