По итогам IV квартала 2024 года объем предложения строящегося жилья в Подмосковье вырос на 5,5%, а спрос — на 4,9%. При этом средневзвешенная цена 1 кв. м жилой площади составила 190 500 руб. (+0,2% за месяц, +0,8% за квартал), подсчитали аналитики Метриум.

Фото:© glokaya_kuzdra / Фотобанк Лори

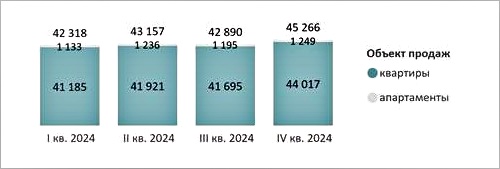

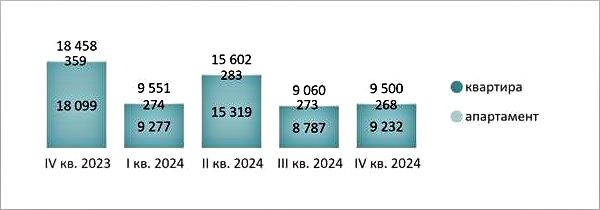

По данным экспертов, в конце года на рынке Московской области в реализации находилось 208 проектов с 45,3 тыс. лотов (+0,8% за месяц, +5,5% за квартал), включая 44 тыс. квартир и 1,2 тыс. апартаментов.

Динамика объема предложения новостроек на рынке Московской

области по кварталам, шт.

Источник: Метриум

В IV квартале 2024 года на рынок новостроек Московской области было выведено 8 новых проектов, в которых реализуются квартиры.

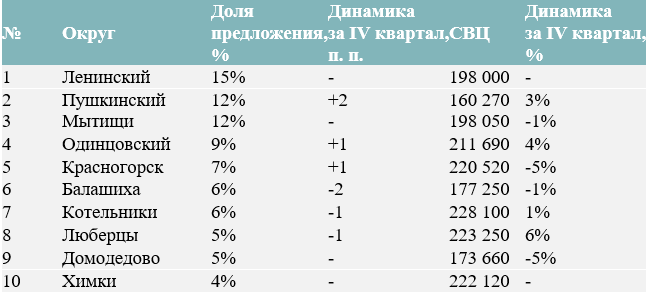

Максимальный объем предложения (15%, без изменения за квартал) сконцентрирован в Ленинском городском округе. На втором месте — Пушкинский округ (12%, +2 п. п.), третьими стали Мытищи (12%, без изменений).

ТОП-10 округов Московской области с максимальной долей предложения (в шт.) и

средневзвешенная цена (СВЦ) по округам, руб.

Источник: Метриум

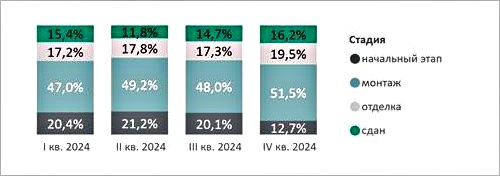

Если говорить о строительной готовности, то сократилась доля в корпусах на начальном этапе строительства (12,7%, -7,4 п. п. за квартал) и выросла доля предложения в сданных корпусах (16,2%, +1,5 п. п. за квартал), на этапе монтажа этажей (51,5%, +3,5 п. п. за квартал) и на этапе отделки (19,5%, +2,2 п. п. за квартал).

Структура предложения Московской области по стадии

строительной готовности, количество лотов

Источник: Метриум

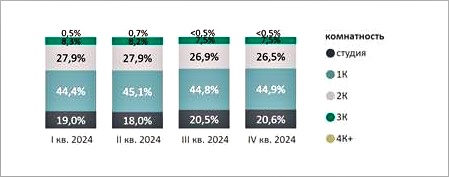

В типологии за квартал значительных изменений не произошло: наибольшая доля предложения приходится на однокомнатный формат (44,9%, +0,1 п. п. за квартал).

Структура предложения квартир и апартаментов

Московской области по комнатности, количество лотов

Источник: Метриум

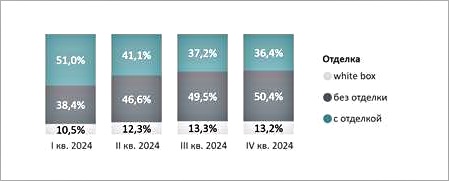

По типу отделки также значительных изменений нет. Доля предложения без отделки за квартал прибавила 1,1 п. п. (50,4%), с чистовой отделкой — сократилась на 0,8 п. п. (36,4%).

Структура предложения по типу отделки, количество лотов

Источник: Метриум

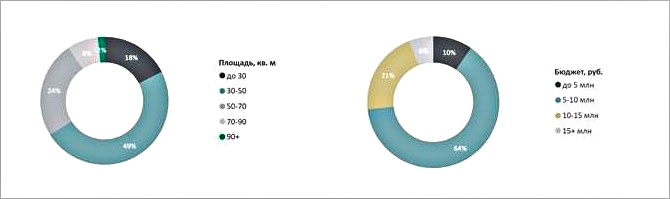

Предложение самого доступного жилья (в ценовом диапазоне до 5 млн руб.) увеличилось на 1 п. п. (6%), чему способствовали скидки и старт продаж с предложением по цене ниже рынка.

Распределение предложений на рынке новостроек Московской области

по площадям и бюджетам, количество лотов

Источник: Метриум

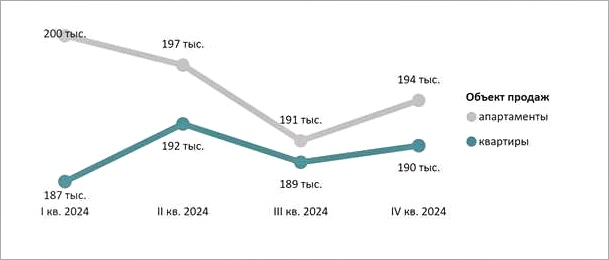

Средневзвешенная цена 1 кв. м квартир и апартаментов по итогам IV квартала 2024 года зафиксирована на уровне 190 500 руб. (+0,2% за месяц, +0,8% за квартал), в квартирах — 190 420 руб. (+0,1% за месяц, +0,7% за квартал), в апартаментах — 194 190 руб. (+5,4% за месяц, +1,8% за квартал).

Средневзвешенная цена предложения Московской области

по кварталам, руб. за 1 кв. м

Источник: Метриум

Самые доступные предложения декабря 2024 года отмечены в ЖК Гармония Парк (Лыткарино) — 17,6 кв. м за 3,1 млн руб.; ЖК Дом+ (Воскресенск) — 29,2 кв. м за 3,2 млн руб. и ЖК Кашинцево (Лосино-Петровский) — 21,9 кв. м за 3,3 млн руб.

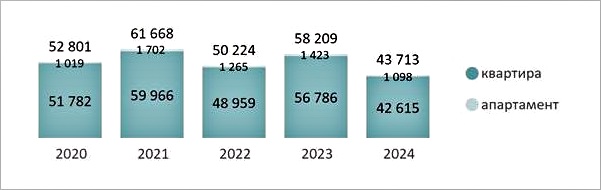

Количество сделок по ДДУ на рынке новостроек Московской области по кварталам,

шт. (с физлицами по дате регистрации без уступок и оптовых сделок)

Источник: Метриум

По данным экспертов, в IV квартале было заключено 9,5 тыс. сделок по ДДУ (+4,9% за квартал, -48,5% за год), а за весь 2024 год — 43 713 ДДУ (-24,9% по сравнению с 2023-м).

Количество сделок по ДДУ на рынке новостроек Московской области по годам,

шт. (с физлицами по дате регистрации без уступок и оптовых сделок)

Источник: Метриум

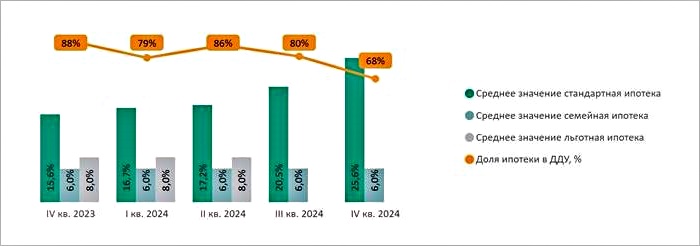

Зарегистрировано 68% сделок с использованием ипотечного кредитования (-12 п. п. за квартал).

Доля ипотеки в сделках по ДДУ на рынке новостроек Московской области по месяцам

в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, ДОМ.РФ

Максимальное число ДДУ в IV квартале зарегистрировано в Ленинском городском округе (15%) при снижении за квартал на 7 п. п.

Рост доли сделок 5 п. п. (14%) зафиксирован и в Мытищах, что объясняется стартом новых корпусов. На третьем месте по этому показателю — Красногорск.

Фото: ferrostroy.ru

Управляющий партнер ГК ФЕРРОСТРОЙ (девелопер ЖК Катуар в Мытищах) Григорий Ваулин (на фото) рассказал, что Ленинский округ, Мытищи и Красногорск на протяжении нескольких лет остаются лидерами по спросу на новостройки. Эксперт объяснил этот результат не только значительным объемом предложения, но и эксклюзивными характеристиками данных локаций.

«Все они являются ближайшими спутниками Москвы, обладают развитой инфраструктурой и большим числом мест приложения труда, — подчеркнул девелопер. — А Мытищи, особенно их пригороды, еще и отличаются благоприятной экологической обстановкой».

Фото предоставлено пресс-службой компании Метриум

Управляющий директор Метриум Руслан Сырцов (на фото) отметил, что в конце 2024 года наблюдалась минимальная доля ипотечных сделок в Подмосковье за 5,5 лет —59%. На это, по его словам, повлияли несколько факторов:

- отсутствие лимитов у многих банков для проведения сделок по «Семейной ипотеке»;

- девелоперские компании смогли увеличить популярность рассрочек;

- многие клиенты ожидали, что с внедрением нового ипотечного стандарта застройщики внедрят субсидирование без комиссии.

«Тем не менее в ноябре — декабре на рынке новостроек Московской области наблюдался восстановительный тренд, — заметил эксперт и добавил: — Впрочем, ситуация немного стабилизировалась лишь по сравнению со второй половиной прошедшего лета, а год к году динамика по ДДУ остается отрицательной».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2024 году количество и объем выдач льготных ипотечных кредитов сократились почти на треть

Эксперт: из-за высокой инфляции недвижимость остается привлекательным активом

Эксперты: что будет с ценами на недвижимость в 2025 году

Эксперты: особенности декабрьской экспозиции новостроек Московского региона

Прогнозы экспертов о спросе и ценах на жилье в 2025 году

Эксперты рассказали о всех деталях ноябрьской экспозиции новостроек в Московском регионе

Осень в Московском регионе: спрос на новостройки, цены и самые популярные жилые комплексы

Прогнозы экспертов на 2025 год и советы покупателям квартир в новостройках

Эксперты: сегодня в Московском регионе популярны квартиры «под ключ», но это ненадолго

Эксперт прогнозирует 15-процентное падение цен на недвижимость на год-полтора

Эксперты назвали самые популярные города Подмосковья по уровню продаж новостроек