Президент поручил сделать ипотеку на деревянные дома более доступной

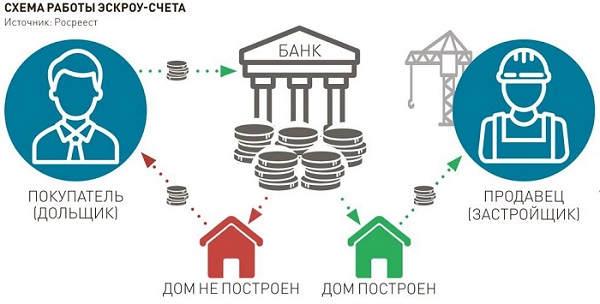

Кроме того, по его словам, нужно подумать над использованием в этом сегменте механизма счетов эскроу.

Фото: www.lebadm.lipetsk.ru

Российские власти должны сделать более доступными ипотечные кредиты на деревянные дома, а также подумать над использованием в этом сегменте механизма эскроу-счетов, заявил Владимир Путин в пятницу на совещании по развитию лесопромышленности.

Фото: www.res.cloudinary.com

«Безусловно, нужно поддержать внутренний спрос на продукцию отрасли. В том числе повысить объем и доступность ипотеки по строительству индивидуальных домов из древесины», — завил он.

Фото: www.rg.ru

По мнению главы государства, здесь можно применить механизм, который действует в строительстве многоквартирных домов.

«Речь идет о так называемых эскроу-счетах, которые гарантируют как сохранность средств покупателей жилья, так и финансирование стройки», — пояснил он.

Фото: www.stroikyufy.ru

«Гражданам гарантировано, что их деньги просто так не пропадут, и никаких обманутых дольщиков у нас, надеюсь, не появится», — подчеркнул Владимир Путин. Он обратил внимание, что в этом случае не пострадают и банки, потому что «деньги будут у них на счетах».

«Прошу правительство совместно с корпорацией ДОМ.РФ, Центральным Банком и Государственной Думой максимально быстро принять необходимые решения», — резюмировал Президент.

Фото: www.yandex.net

Из 102,7 млн кв. м жилья, которое введено в прошлом году, более половины приходится на индивидуальное жилищное строительство, сообщил Президенту министр строительства ЖКХ РФ Ирек Файзуллин (на фото ниже).

«За счет собственных и привлеченных средств в прошлом году 401,5 тыс. человек построили свои дома, — уточнил он, добавив: — Несмотря на то, что только четверть домовладений строится из дерева, использование данного материала набирает спрос. По итогам прошлого года увеличение составило 31% по отношению к 2021-му по количеству введенных деревянных домов».

Фото: www.upravlenie-gkh.ru

«На увеличение ввода также оказало влияние принятое Вами решение по распространению на индивидуальное жилищное строительство всех действующих льготных ипотечных программ», — обратившись к Президенту, отметил министр.

Также в рамках пилотного проекта льготную ипотеку распространили на строительство домов хозяйственным способом, то есть когда человек самостоятельно строит жилье, напомнил чиновник.

Фото: Vadim Ovchinnikov\shutterstock

В результате количество выданных кредитов на эти цели увеличилось в три раза: в прошлом году было выдано 32,9 тыс. таких кредитов, сообщил Файзуллин.

А всего в прошлом году на ИЖС, по его словам, выдано 160 тыс. кредитов на 539 млрд руб.

Фото: www.avtopravo51.ru

«Видим, что заинтересованность в этом направлении растет, — заявил руководитель Минстроя. — Для увеличения выдачи ипотеки на ИЖС мы отрабатываем совместно с ДОМ.РФ применение действующего надежного и безопасного для граждан механизма по строительству многоквартирных домов аналогично счетам эскроу для строительства индивидуальных жилищных домов», — конкретизировал он.

Другие публикации по теме:

Президент поручил Правительству разработать дополнительные льготные ипотечные программы для молодежи

Эксперты: рекордный объем ввода жилья в 2022 году обеспечен в основном за счет ИЖС

Льготные ипотечные программы должны помочь улучшить жилищные условия не менее 1,13 млн россиян

В Банке ДОМ.РФ открыт первый в стране счет эскроу для объекта ИЖС

ВТБ первым из российских банков стал выдавать ипотеку на покупку частных домов по ДДУ

Банк ДОМ.РФ запускает пилотную льготную ипотеку на частные дома индустриальной сборки

Банк ДОМ.РФ улучшает условия рыночной ипотеки на ИЖС

Утверждены правила субсидирования производителей деревянных домов

Объем ипотеки на строительство собственного дома в Сбербанке растет