Прибыль Брусники за первое полугодие увеличилась в пять раз

Уральский девелопер объявил операционные результаты работы за шесть месяцев. Согласно опубликованным данным, компания в январе — июне нарастила объем текущего строительства до 1,6 млн кв. м продаваемой площади.

Фото предоставлено пресс-службой компании Брусника

В информации также подчеркивается, что в июне Брусника (10-е место в ТОП застройщиков РФ) заключила три стратегических соглашения.

Первое — о создании совместного предприятия с «Газпромбанк-Инвест». Оно предполагает реализацию проектов на новой для компании территории Санкт-Петербурга и Ленинградской области.

Второе — с ВТБ на финансирование строительства более 1 млн кв. м жилых площадей. Третье — со Сбером о долгосрочном сотрудничестве при возведении современных социальных и образовательных объектов.

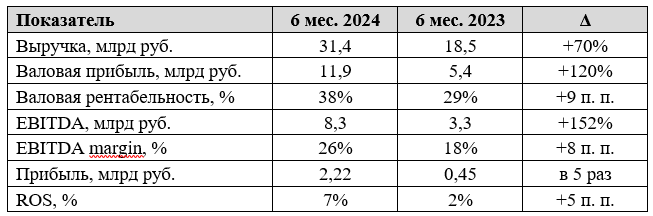

Ключевые финансовые показатели шести месяцев 2024 года по МСФО

Источник: Брусника

В сообщении уточняется, что результаты первого полугодия обусловлены ритмичным запуском нового строительства в домашних регионах и Московской агломерации, увеличением темпов выполнения производственной программы и ростом стройготовности реализуемых новостроек.

Фото предоставлено пресс-службой компании Брусника

«Во II полугодии рынок недвижимости будет находиться под воздействием высоких ипотечных ставок. Застройщикам и банкам придется искать новые решения по поддержанию спроса», — отметил заместитель гендиректора Брусники по экономике и финансам Никита Адамов (на фото).

Тем не менее компания, по его словам, не намерена менять свои долгосрочные планы. Центральным фокусом стратегии девелопера остается диверсификация — продуктовая и географическая.

Фото предоставлено пресс-службой компании Брусника

СПРАВКА ЕРЗ.РФ: Брусника

Показатели текущего жилищного строительства

Объем текущего строительства — 1 239 735 кв. м

Объектов строительства — 58 (в 28 ЖК)

Место в ТОП по РФ — 10-е

Место в ТОП по Новосибирской области — 2-е

Место в ТОП по Ханты-Мансийскому автономному округу — Югра — 2-е

Место в ТОП по Тюменской области — 3-е

Место в ТОП по Омской области — 5-е

Место в ТОП по Свердловской области — 6-е

Место в ТОП по Москве — 19-е

Место в ТОП по Московской области — 48-е

Показатели по вводу жилья

Объем ввода жилья в 2023 г. — 210 414 кв. м

Место в ТОП по РФ по вводу жилья в 2023 году — 26-е

Текущий объем ввода жилья в 2024 г. — 154 925 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в III кв. 2023 г. — 5 (из 5)

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Валовая прибыль Брусники в 2023 году выросла на 88%

Банк ДОМ.РФ и Брусника запустили совместный проект по выдаче ипотеки без предоставления документов

В 2023 году Брусника удвоила продажи и вошла в ТОП-10 застройщиков России

За пять лет Брусника откроет в своих ЖК более двадцати соседских центров

Участники IT-тура ЕРЗ.РФ ознакомились с цифровой экосистемой топ-застройщика Брусника

Новая IT-платформа Брусники сокращает время на проектирование дома в 328 раз

Брусника начинает строительство своего первого объекта в Москве — жилого квартала на востоке столицы

Итоги работы Брусники за шесть месяцев 2023 года: рост по всем показателям

Чистая прибыль Брусники за год выросла на 86% — до 1,3 млрд руб.