Проблемы Urban Group будут решаться на уровне вице-премьера Виталия Мутко

А пока готовится доклад курирующему отрасль вице-премьеру и проводятся консультации, новые ДДУ от дочерних компаний Группы Росреестр не регистрирует уже больше месяца.

Фото: www.st.novostroy.ru

Есть ли сбой во взаимодействии Фонда дольщиков и Росреестра?

«В средствах массовой информации активно обсуждается, что строительная компания Urban Group, один из крупнейших застройщиков России и Подмосковья (15 тыс. дольщиков), не выдерживает плановые сроки ввода объектов долевого строительства в эксплуатацию. В ряде объектов строительство ведется с отставанием от запланированного графика, а в других официально перенесены плановые сроки ввода объектов в эксплуатацию», — говорится в совместном сообщении Минстроя России и Фонда защиты дольщиков.

Сложная ситуация с одним из крупнейших застройщиков Подмосковья — Urban Group, генеральным директором которой, как недавно сообщал портал ЕРЗ, стал ее основной акционер Александр Долгин (на фото), беспокоит власти Московской области, Фонда защиты дольщиков и Минстроя. Чиновники этих структур начали консультации по защите дольщиков, купивших квартиры в строящихся девелопером жилых комплексах. Готовится доклад о ситуации в компании, который будет представлен вице-премьеру Виталию Мутко.

Фото: www.besplatno-spb.ru

Между тем регистрация новых договоров долевого участия по проектам Urban Group, как подтвердили «Коммерсанту» в Росреестре, заблокирована с 20 апреля. «Если не остановить регистрацию новых ДДУ, то компания возьмет на себя невыполнимые обязательства», — пояснил источник издания.

В пресс-службе Urban Group подтвердили, что 20 апреля Росреестр приостановил регистрацию ДДУ от «дочек» застройщика — «Ивастрой», «Хайгейт» и «Ваш город». Эти структуры отвечают за реализацию таких проектов, как «Город-событие "Лайково"»; «Опалиха О3» и «Лесобережный» и «Видный город» соответственно.

Как напоминает глава совета директоров компании «Бест-Новострой» Ирина Доброхотова, «оплата ДДУ при покупке квартиры в новостройке происходит после регистрации документов в Росреестре».

Фото: www.restate.ru

«Регистрационный орган ссылается на отсутствие сведений об уплате взносов от компенсационного фонда, — сообщили «Коммерсанту» в Urban Group, добавив, что компания неоднократно письменно обращалась в фонд с просьбой разобраться в сложившейся ситуации, но не получила ответа. Всего, как отмечает издание, с 1 января 2018 года Urban перечислила в Фонд 27,5 млн руб., сейчас на лицевом счете в личном кабинете девелопера находится 19,8 млн руб.

«Проблема, связанная со сбоем во взаимодействии фонда и Росреестра, препятствует нормальной деятельности Urban Group в части финансирования строительства», — пояснили в компании. По данным на 18 мая, из-за этой проблемы компания может потерять 815,5 млн руб.: если ДДУ не будут зарегистрированы, дольщики не оплатят запланированную покупку жилья.

Напомним, что с октября 2017 года застройщики отчисляют 1,2% от стоимости ДДУ в Фонд дольщиков, откуда при наступлении у компаний проблем выплачиваются компенсации дольщикам или финансируется достройка объектов. Фонд направляет информацию о внесенном платеже в Росреестр, который регистрирует договор.

Фото: www.cdsert.info

В управлении Росреестра по Московской области на запрос о причинах остановки регистрации ДДУ Urban Group ответили так: «Работа с фондом осуществляется по каналам электронного взаимодействия, все действия согласованы, сбоев нет». Опрошенные изданием девелоперы, включая ПИК, ФСК «Лидер», МИЦ, «Гранель», «Инград», также сообщили, что не испытывают проблем с регистрацией своих ДДУ.

Помимо этих проблем у компании появилась и другая. На днях Сбербанк отозвал аккредитацию по ипотечному кредитованию проектов застройщика. Впрочем, как отмечается официальном сайте Группы, переговоры между Urban Group и ПАО «Сбербанк России» о возобновлении ипотечных программ близки к завершению. Переговоры находятся на финальной стадии, прогноз — позитивный. Все заявки, одобренные ранее, до 27 мая 2018 г. включительно, находятся в работе», — пояснили в пресс-службе.

При этом в компании отметили, что выполнение обязательств перед клиентами и завершение начатых жилых комплексов является одной из важнейших и приоритетных задач компании. «В настоящее время топ-менеджмент максимально сконцентрирован на текущих проектах Urban Group, строительство которых осуществляется с полным соблюдением федерального закона об участии в долевом строительстве, гарантирующего защиту интересов и прав покупателей квартир, находящихся в процессе строительства», — заключили в пресс-службе.

Перенос сроков: все не так страшно, как кажется

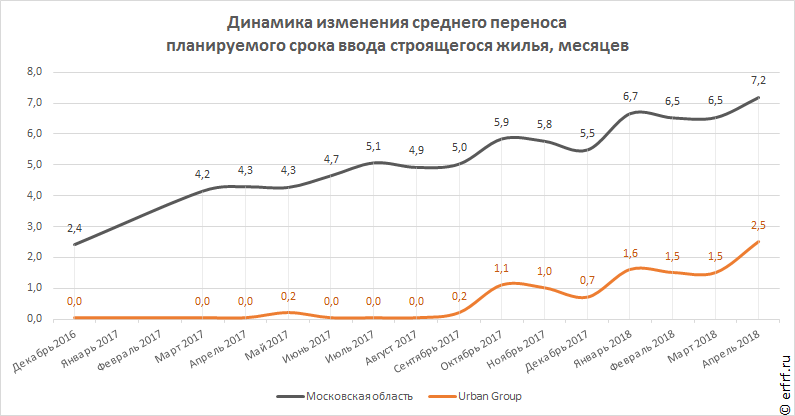

По данным ЕРЗ объем текущего строительства Urban Group составляет 880 тыс. м² (79 домов, 19,5 тыс. квартир), все объекты — в Московской области. Из них перенос планируемого срока ввода в эксплуатацию имеют 269 тыс. м² (17 домов, 6,4 тыс. квартир) или 30,6% всего объема строительства. Планируемый ввод перенесен на срок до 18 месяцев, но не по всем объектам. Средний перенос планируемого срока ввода составляет 2,5 месяца.

В 2017 году застройщиком введено 195 тыс. м² жилья (14 домов, 4,6 тыс. квартир). Из них с переносом изначально запланированного срока ввода 137 тыс. м² (10 домов, 3,2 тыс. квартир), средний перенос срока ввода по которым составил 1,95 месяца.

В 2018 году застройщиком уже введено 23 тыс. м² (3 дома, 0,5 тыс. квартир), средний перенос срока ввода по которым составил 3,86 месяца.

Фото: www.mtdata.ru

Компания занимает 8‑е место по объемам текущего строительства в РФ, и 2-е место в Московской области, уступая только ГК ПИК. По объему ввода жилья в 2017 году застройщик занял 21-е место в РФ и 5-е место в Московской области.

Рейтинг ЕРЗ застройщика, характеризующий соблюдение сроков строительства, на 1 октября 2017 составлял 4,5, на 01 января 2018 снизился до 4,0, с 1 февраля — до 3,5. Среди ТОП-10 застройщиков России выше рейтинг (4—5 баллов) только у четырех девелоперов.

По данным апрельского Аналитического обзора по строительству жилья средний перенос планируемого срока ввода в Московской области в целом значительно выше, чем у Urban Group: 7,2 месяца, а доля строящегося жилья с переносом планируемого срока ввода составляет 39,1% (см. график).

Крупнейшие застройщики Московской области в большинстве своем не могут похвастать лучшими, чем у Urban Group, показателями срока ввода. Так, если взять компании из ТОП‑5 застройщиков Московской области, то ситуация с переносами сроков ввода лучше только у Группы Самолет-Девелопмент, у которой переносов планируемых сроков ввода нет совсем.

По введенному жилью картина не лучше: средний перенос фактического ввода в 2017 году в регионе составил 7,3 месяца, а доля введенного жилья с переносом ввода — 73,9%. У лидеров ТОП Московской области по вводу порядок цифр такой же.

Наиболее тревожный сигналом в деятельности Urban Group является не столько масштаб переносов сроков, сколько темпы ухудшения ситуации с этим показателем. Всего год назад эта компания демонстрировала стопроцентное соблюдение всех своих обязательств перед дольщиками, а жилые комплексы получали престижные награды, в том числе один из проектов компании занял первое место в Градостроительном конкурсе Минстроя России. Надежность компании не вызывала сомнения и среди профессионалов, поэтому генеральный директор Urban Group был избран на должность президента объединения застройщиков Московской области.

Очевидно, что основная причина проблем компании — отсутствие денег. При этом деньги у Urban Group должны быть, ведь с продажами у застройщика было все очень даже неплохо. Представляется, что ответ на вопрос «где деньги?» появится совсем скоро, принимая во внимание наличие соглашения о сотрудничестве между ДОМ.РФ и Росфинмониторингом, о подписании которого информировал портал ЕРЗ. И если выявится нецелевое использование средств дольщиков, то Urban Group и топ-менеджмент компании ждут непростые времена, с учетом того внимания, которое сейчас государство уделяет долевому строительству.

Вместе с тем, в самой компании утверждают, что ее проблемы связаны с массовым банкротством генподрядчиков.

Фото: www.urbanus.ru

Другие публикации по теме:

Основатель и акционер Urban Group Александр Долгин стал ее гендиректором

ТОП застройщиков Российской Федерации на 1 января по-прежнему возглавляет ГК ПИК

Опубликован обновленный ТОП застройщиков по вводу жилья 2017 (на 1 августа)

Приостановка госрегистрации ДДУ за неуплату взносов в компфонд незаконна