Продавец или покупатель — кто диктует условия на российском рынке новостроек?

Портал ЕРЗ.РФ провел соответствующий опрос на тему «Каким был 2021 год и каким будет год нынешний — годом продавца или покупателя?». Представители девелоперского бизнеса и аналитики рынка недвижимости поделились с порталом своими оценками и прогнозами.

Фото: www.v-kurse.ru

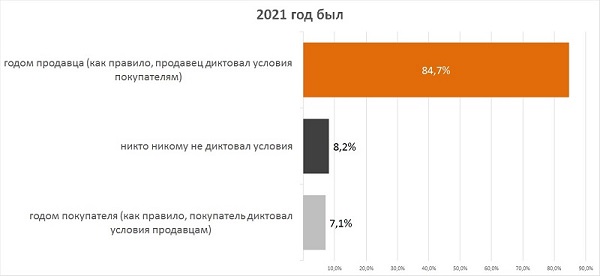

Год продавца

Прошедший год, по мнению большинства участников опроса, был годом продавца — 84,7% респондентов, считают, что продавец диктовал условия покупателям. Только 7,1% считают, что прошедший год был годом покупателя.

Управляющий партнер компании ВекторСтройФинанс Андрей Колочинский (на фото) относится к большинству.

«В течение первого полугодия покупателям была доступна программа льготной ипотеки в расширенном виде, что создало определенный ажиотаж на рынке новостроек», — пояснил он свою точку зрения.

По мнению Колочинского, несмотря на выход большого числа новых проектов, ликвидные варианты с хорошим соотношением цены и качества быстро вымывались, и в этом смысле предложение было ограниченным.

«В такой ситуации девелоперы не проявляли гибкость по отношению к клиентам и диктовали свои условия», — подчеркнул эксперт.

Совладелец Группы Родина (девелопер жилого культурно—образовательного кластера Russian Design District) Владимир Щекин (на фото) назвал 2021 год переходным с точки зрения соотношения баланса интересов покупателя и продавца новостроек.

«В среднем квадратный метр подорожал примерно на треть, и это беспрецедентный рост, как минимум, за последнее десятилетие», — отметил он и добавил, что такую ситуацию едва ли можно описать как «рынок покупателя».

Ситуация, по словам Щекина, начала меняться в пользу покупателей во второй половине 2021 года, когда сильно сократилась господдержка спроса и впервые за последние два года на рынке активно начали распространяться скидки. Соответственно, во втором полугодии замедлился темп роста цен, напомнил представитель девелоперского бизнеса.

А коммерческий директор ГК Страна Девелопмент Александр Гуторов (на фото) уверен, что на рынке условия давно диктует потребитель.

«Застройщики не просто строят районы, но из года в год все тщательнее продумывают и создают городскую среду, постоянно добавляют новые «фишки», сочетая жилой девелопмент и диджитал (например, система «умный дом») или предлагая услугу дизайна квартир и пр.», — заметил Гуторов.

Он также обратил внимание на тот факт, что девелоперы из года в год предлагают все новые программы для покупки квартир, «подстраиваясь под текущую экономическую ситуацию и входя в положение покупателей».

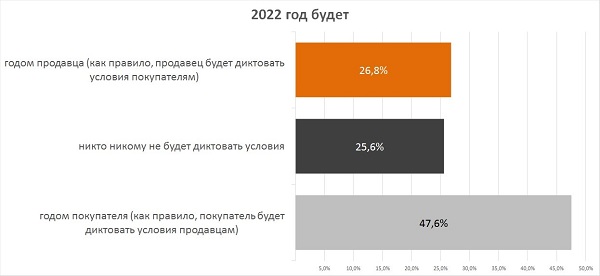

2022 год: баланс покупателя и продавца

Наступивший год, по мнению почти половины (47,6%) участников опроса портала ЕРЗ.РФ будет годом покупателя.

При этом 26,8% респондентов отметили, что в 2022 году условия станут диктовать продавцы.

Еще 25,6% опрошенных предположили, что ни продавцы, ни покупатели условия диктовать не будут.

По мнению коммерческого директора ГК ПСК Сергея Софронова (на фото) 2022 год будет, скорее всего, годом покупателя.

«Все-таки покупатели (точнее, их сокращающееся число) решают, куда вложить свои деньги в условиях возрастающего на рынке предложения. Они же подталкивают застройщиков к большей продуктовой конкуренции и совершенствованию своих проектов», — поделился Софронов своим опытом взаимодействия с целевой аудиторией.

Он также указал на следующую тенденцию: с одной стороны, у продавцов увеличивается себестоимость строительства проектов (стройматериалы, рабочая сила, соцнагрузка, ставки по проектному финансированию), а с другой — для покупателей растут ставки по ипотеке, что, в свою очередь, снижает платежеспособный спрос.

Фото: www.nv-online.info

На эти же факторы влияния на рынок указал и вышеупомянутый Андрей Колочинский.

«В 2022 году многие семьи отложат покупку квартиры до лучших времен. Количество частных инвесторов, которым теперь выгоднее размещать средства на банковских депозитах, тоже сократится», — дал он свой прогноз.

Фото: www.itd2.mycdn.me

Застройщики, по мнению Колочинского, станут совершенствовать совместные с банками ипотечные продукты, придумывать новые условия рассрочки, предлагать программы взаимозачета жилья, а в менее ликвидных проектах — акции и скидки.

Фото: www.mirkvartir.ru

«Думаю, что в 2022 году как покупатели, так и застройщики будут стремиться прийти к определенному балансу», — заметил генеральный директор девелоперской компании СМУ—6 Инвестиции Алексей Перлин (на фото). — Интерес клиентов — иметь возможность выбора и получить привлекательные условия приобретения недвижимости, тогда как цель девелоперов — обеспечить приемлемые темпы продаж и, соответственно, пополнение эскроу—счетов», — обосновал Перлин свой прогноз.

Фото: www.yandex.ru

С ним согласилась директор по продажам Hansa Group Анастасия Иващенко (на фото), которая охарактеризовала подход к выбору жилья со стороны покупателей как «ставший более тщательным», а их запросы — «более требовательными».

«За свой бюджет они [покупатели — Ред.] хотят получить комфорт не только на уровне квартиры в виде функциональных планировок и продуманного зонирования, желательно с отделкой White Box или «под ключ» в зависимости от класса недвижимости, но и мультиформатную среду в рамках жилого комплекса», — уточнила Иващенко.

Фото предоставлено компанией Брусника

Согласно ее прогнозу, в новостройках все больше будут востребованы такие опции, как социальные и коммерческие объекты в шаговой доступности, улучшенный проект благоустройства с ландшафтным дизайном, развитые общественные пространства (коворкинги, комьюнити—центры, библиотеки, кафе, спортивные клубы, детские клубы и т.п.).

«В выигрыше будут те девелоперы, которые готовы улучшать свой продукт», — заключила Иващенко.

Фото предоставлено компанией Брусника

В 2022 году, скорее всего, будет «ничья», полагает Владимир Щекин.

С одной стороны, по его словам, застройщикам придется искать новые способы привлечения клиентов (на фоне объективного подорожания жилья), оптимизировать затраты, использовать скидки, сотрудничать с банками для получения выгодных условий ипотеки покупателей.

А с другой, спрос сохраняется на высоком уровне, объем предложения принципиально не возрастает, поэтому клиенты также не будут чувствовать превосходства на рынке, предрек Щекин особенности баланса спроса и предложения до конца года.

Фото: www.newprospect.ru

Совладелец и генеральный директор ГК Еврострой Оксана Кравцова (на фото) прогнозирует небольшой перевес в этом году в сторону покупателей.

«Цены высоко взлетели, а реальные доходы людей не выросли. Застройщикам в комфорте и бизнесе надо конкурировать за тех, кто еще может себе позволить приобрести квартиру», — пояснила она и отметила, что в элитном сегменте жилья уже наблюдается прямая зависимость роста спроса от роста курса валют.

Фото: www.elitnoe.ru

Покупатели сами заинтересованы инвестировать в недвижимость из-за растущей инфляции и нестабильности в геополитике, продолжила Кравцова свою мысль и также обратила внимание на растущую избирательность клиента, ориентированного на жилье премиум или элитного класса.

Представители руководства 3S Group выступили сторонниками той точки зрения, согласно которой, только с тщательным учетом интересов и запросов клиента девелоперы могут получить конкурентное преимущество на фоне экономической турбулентности.

Фото: www.yandex.ru

В ходе опроса участники рынка отметили неблагоприятные явления в экономике, которые, по их мнению, скажутся на взаимоотношениях продавцов и покупателей на рынке жилья в наступившем году. Главным из них Алексей Перлин назвал разогнавшуюся инфляцию.

Он напомнил, что по итогам 2021 года она достигла 8,4% в годовом исчислении и, с большой долей вероятности, продолжит расти дальше.

«Это вынудит ЦБ продолжить повышать ключевую ставку, что приведет не только к удорожанию ипотеки, но и к росту базовой ставки по проектному финансированию, а также процентов по оборотным кредитам не только для застройщиков, но и иных организаций (производителей и продавцов стройматериалов, транспортных компаний)», — подчеркнул Перлин.

Но, по его мнению, ближе к III кварталу 2022 года ситуация на российском рынке жилья стабилизируется.

Фото: www.360tv.ru

Андрей Колочинский прогнозирует снижение спроса на новостройки (без снижения стоимости последних) в связи с повышением ведущими банками ставок по своим базовым ипотечным продуктам. По его мнению, предпосылок для смягчения кредитно-денежной политики ЦБ и улучшения условий ипотечного кредитования пока нет.

С подробными результатами опроса можно ознакомиться по ссылке.

Фото: www.yandex.ru

Другие публикации по теме:

Эксперты: стоимость ипотеки в России достигла максимума с 2015 года — 13,2%

Эксперты: нынешний год не повторит рекорды 2021-го ни по росту цен, ни по объемам продаж

Эксперты: за два года «квадрат» в новостройках Новой Москвы подорожал в 1,5 раза — до 208 тыс. руб.

Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Эксперты: вместо скидок на продаваемые квартиры застройщики стали предлагать субсидирование ипотеки

ЦБ: Ставка ипотеки для долевого строительства в декабре составила 5,88% (графики)

Эксперты: стоимость ипотеки в России достигла максимума с 2015 года — 13,2%