Программа льготной ипотеки позволит поддержать возведение порядка 13,5 млн кв. м рынка жилья

Минстрой подсчитал, насколько реализованы за месяц поручения Владимира Путина, данные Правительству в конце апреля и нацеленные на поддержку отрасли в кризисный период.

Фото: www.mycdn.me

О льготной ипотеке

Как сообщила пресс-служба ведомства, в рамках льготной ипотеки под 6,5% годовых и менее (с госсубсидированием ставок ИЖК банкам):

• получено 84,5 тыс. заявок, из них рассмотрено 75,2 тыс., одобрено 58,8 тыс. (78%);

• выдано 14,3 тыс. ипотечных кредитов на 36,5 млрд руб. — это 5,9% от предусмотренных программой количества (247 тыс.) и 4,9% — от объема кредитов (740 млрд руб.).

Больше всего льготных ипотечных кредитов выдали Сбербанк, Банк ВТБ, Альфа-Банк, Промсвязьбанк, ФК Открытие, Банк ДОМ.РФ.

В Минстрое напомнили, что благодаря этой мере со сроком действия до 1 ноября текущего года планируется поддержать возведение порядка 13,5 млн кв. м жилья.

Фото: www.bn.ru

О доступных кредитах для застройщиков

По информации Минстроя, для компаний строительной отрасли реализуется мера по субсидированию ставок на получение кредитов под 5,5%.

Обязательные условия предоставления таких кредитов — обеспечение застройщиком в срок ранее запланированного на 2020—2021 гг. ввода многоквартирных домов (в соответствии с проектными декларациями) и сохранение численности занятых работников.

Общий объем госсубсидирования по данной программе составляет 12,5 млрд руб.

Фото: www.yandex.net

О частичном завершении долгостроя

По сведениям Минстроя, из федерального бюджета уже выделены ассигнования в размере 30 млрд руб. Эти средства будут предоставлены Фонду защиты дольщиков, который направит их на достройку сотен незавершенных многоквартирных домов.

С помощью данной меры федеральный центр намерен обеспечить жильем как минимум 10 тыс. граждан.

Фото: www.pbs.twimg

О выкупе государством жилья у застройщиков

В руководстве Минстроя с удовлетворением отмечает, что госкорпорации ДОМ.РФ предоставлена государственная гарантия в размере 50 млрд руб. с целью «обеспечения привлечения заемных средств и приобретения стандартного жилья у организаций-застройщиков для его последующей реализации».

Фото: www.council.gov.ru

О новом пакете мер по поддержки отрасли

Замглавы Минстроя России Никита Стасишин (на фото) подчеркнул, что мониторинг ситуации в жилищном строительстве по всей стране осуществляется ведомством в ежедневом режиме.

«На основе этого анализа готовим пакет дополнительных мер поддержки отрасли, представим его 1 июня», — пообещал Стасишин.

Ранее чиновник сообщал, что новые антикризисные меры поддержки строительной отрасли будут «революционными» и затронут многие сферы строительства.

Фото: www.afhc.ru

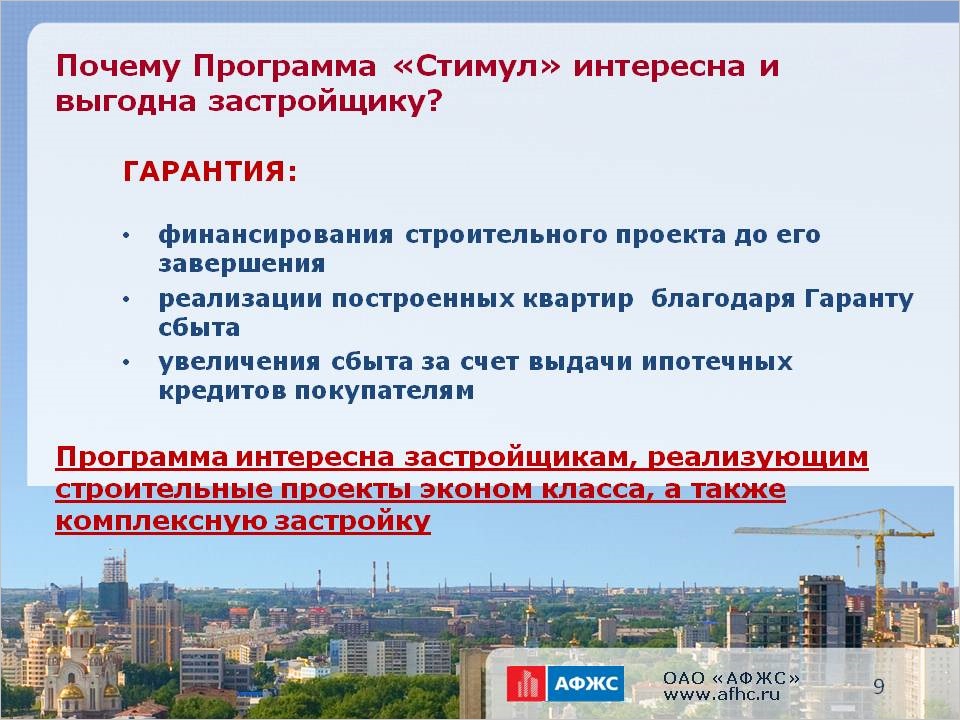

Напомним, что пакет мер поддержки, как ранее информировал портал ЕРЗ.РФ, будет включать следующие пункты:

• поддержку строительства магистральных инженерных сетей застройщиками за счет программы «Стимул»;

Фото: www.news.sarbc.ru

• субсидирование банковских ставок по проектам застройщиков жилья с рентабельностью ниже 20%;

• взаимоувязку национальных проектов по социальной и дорожной инфраструктуре для повышения привлекательности проектов жилищного строительства;

• увеличение финансирования по программе «Молодая семья».

Фото: www.omskrielt.com

Другие публикации по теме:

Российские банки взяли курс на снижение ипотечных ставок

Новые меры поддержки строителей появятся в июне

Владимир Путин: Стройки не стоит останавливать повсюду, а ипотеку надо опустить до 6,5% годовых