Регламент Минстроя о контроле деятельности СРО утратит свою силу

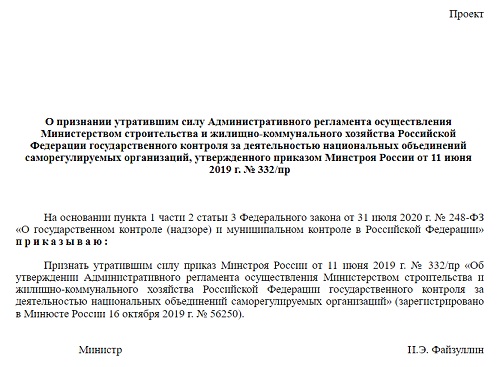

На портале правовой информации размещен проект приказа Минстроя России «О признании утратившим силу Административного регламента осуществления Минстроя России государственного контроля за деятельностью национальных объединений саморегулируемых организаций, утвержденного приказом Минстроя России №332/пр от 11.06.2019».

Фото: www.edsro.center

Напомним, что с 1 июля 2021 года вступили изменения в ч. 1 ст. 55.23 Градостроительного Кодекса РФ, согласно которым Минстрой России осуществляет государственный контроль деятельности национальных объединений саморегулируемых организаций (СРО) в соответствии с положением, утверждаемым Правительством РФ.

С учетом данного положения Правительством РФ 25.06.2021 Постановление №1006 утвердило «Положение о федеральном государственном контроле за деятельностью национальных объединений саморегулируемых организаций». Данное Постановление вступило в силу с 01.07.2021, за исключение раздела, регулирующего оценку результативности и эффективности деятельности Минстроя России при осуществлении государственного контроля деятельности СРО, которое вступит в силу с 01.03.2022.

Таким образом, с 01.06.2021 Минстрой России обязан осуществлять федеральный государственный контроль (надзор) деятельности национального объединения СРО, основанных на членстве лиц, выполняющих инженерные изыскания; СРО, основанных на членстве лиц, осуществляющих подготовку проектной документации; а также национального объединения СРО, основанных на членстве лиц, осуществляющих строительство, в соответствии с законом 248-ФЗ от 31.07.2020 «О государственном контроле (надзоре) и муниципальном контроле в РФ» и Постановлением Правительством РФ №1006 от 25.06.2021.

Фото: www.dorians.ru

В связи с этим приказ Минстроя России № 332/пр от 11.06.2019 «Об утверждении административного регламента осуществления государственного контроля за деятельностью национальных объединений СРО», принятый в рамках закона 294-ФЗ от 26.12.2008, признается утратившими силу.

Общественное обсуждение документа продлится до 4 ноября 2021 года.

Фото: www.omskrielt.com

Другие публикации по теме:

Особенности исполнения договорных обязательств ИП и юрлицами, не являющихся членами СРО

Требования к кредитным организациям, в которых СРО размещают средства компенсационных фондов

Порядок возврата бывшим членам СРО взносов в компенсационный фонд

Установлен порядок осуществления контроля деятельности национальных объединений СРО

Разработан порядок контроля деятельности национальных объединений СРО