Рискоустойчивость строительной отрасли находится в неблагоприятной зоне

К такому выводу пришли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ). Вывод сделан на основе информационного обзора, любезно предоставленного порталу ЕРЗ.РФ и характеризующего динамику уровня Индекса рискоустойчивости (ИРУ) для ключевых сегментов российской экономики, включая строительство.

Фото: www.юкщит.рф

ИРУ отражает предпринимательские оценки (опрошены около 6,0 тыс. представителей строительных организаций) ряда факторов, определяющих деловую активность во время и после пандемии.

Среди них спрос, налогообложение, финансовой ситуация, дефицит трудовых и материальных ресурсов, степень внутренней и внешней неопределенности.

Фото: www.кредит.рф

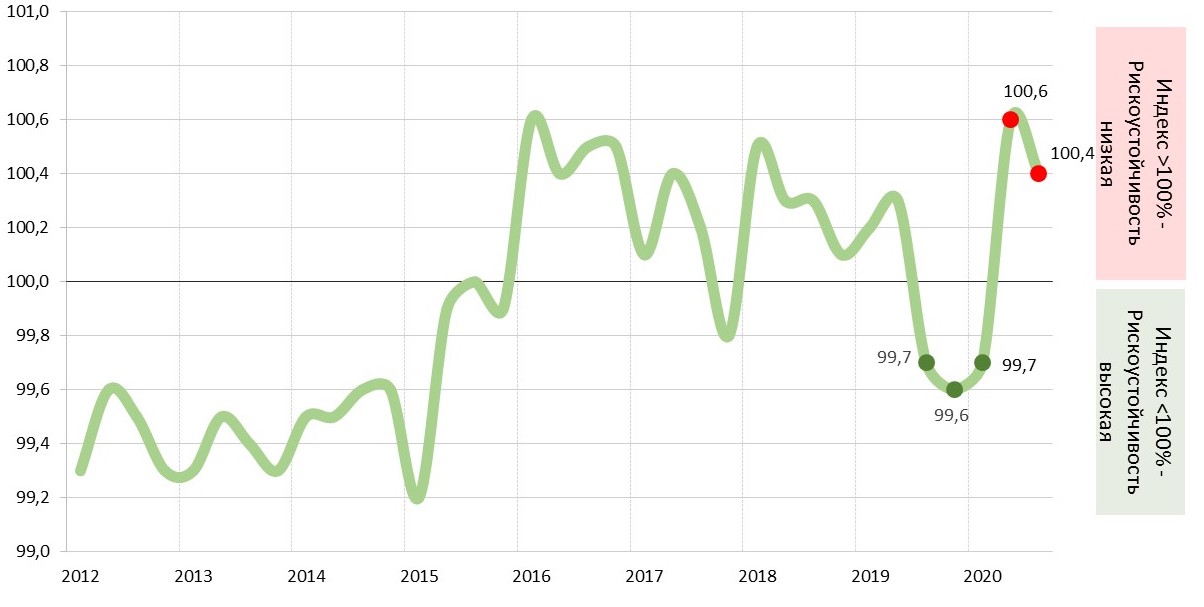

Значение ИРУ в 100% выражает «нейтральный» уровень рискоустойчивости, в то время как значения выше и ниже 100% — соответственно, повышение или снижение ее динамики в III квартале по сравнению с предыдущим кварталом.

Индекс рискоустойчивости – строительство (%)

Источник: ИСИЭЗ НИУ ВШЭ, Росстат

Итак, согласно данным проведенного исследования, Индекс рискоустойчивости для строительства, несмотря на снижение (- 0,2 п.п.) в III квартале, остался в неблагоприятной зоне — на отметке 100,4%.

Причина этого, как поясняется в обзоре, высокая инерционность совокупных негативных пандемических эффектов и недостаточная сопротивляемость отрасли к все еще «действующим деструктивным факторам и последствиям форс-мажорных обстоятельств».

Фото: www.realty.interfax.ru

Комментарий директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгия Остапковича:

«Дополнительное ограничение процессу восстановления утраченной динамики рискоустойчивости строительства… оказал сентябрьский рост напряжения деловой конъюнктуры, вызванный новыми рисками и усиливающейся неопределенностью на фоне набирающей силу второй волны пандемии COVID-19», — так прокомментировал полученные данные директор ЦКИ ИСИЭЗ НИУ ВШЭ Георгий Остапкович.

Ранее эксперт прогнозировал, что полный выход строительной отрасли РФ на уровень 2019 года будет достигнут, в лучшем случае, не раньше второй половины 2022 года.

Фото: www.issek.hse.ru

Другие публикации по теме:

Несмотря на вторую волну пандемии COVID-19, стройки в России останавливать не будут