Росреестр: 60% сделок со столичными новостройками оформлено в кредит

Специалисты Управления Росреестра по Москве в июне 2024 года зарегистрировали 10 617 договоров долевого участия в строительстве жилой и нежилой недвижимости с привлечением кредитных средств, сообщила пресс-служба ведомства.

Источник: Росреестр

По сравнению с аналогичным периодом 2023 года, когда было зарегистрировано 6 442 ДДУ, количество кредитных договоров на первичном рынке прибавило 64,8%, а относительно данных за июнь 2022 года оно увеличилось более чем вдвое (+108,8% к 5 085 ДДУ соответственно).

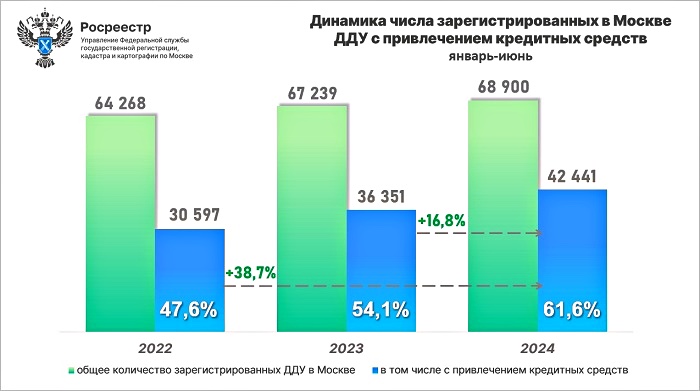

За первое полугодие текущего года в Москве зарегистрировано 42 441 ДДУ с привлечением ипотеки.

Источник: Росреестр

Показатель прибавил 16,8% по сравнению с январем — июнем 2023 года (36 351 ДДУ), а к аналогичному периоду 2022 года (30 597 ДДУ) зафиксирован рост на 38,7%.

«В июне число ДДУ с кредитами на четверть (25,6%) превысило результат мая, — прокомментировал итоги месяца руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) и добавил: — При этом доля ипотек в общей структуре сделок месяца стала рекордной и впервые за все время ведения статистики составила почти 75%».

Фото: rosreestr.gov.ru

Глава столичного управления ведомства назвал повышение спроса на ипотеку в связи с изменением кредитной политики с 1 июля основной тенденцией столичного рынка новостроек в первом полугодии 2024 года.

Он подчеркнул, что за первые шесть месяцев доля кредитов при регистрации ДДУ стала рекордной для января — июня и впервые превысила 60%. То есть, уточнил Майданов, каждые 6 из 10 сделок с новостройками Москвы были оформлены с использованием кредитных средств.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр упростит требования к электронной форме ДДУ

Росреестр: рекорд июня по сделкам с новостройками столицы был ожидаем

Эксперты: в июне розничные продажи жилья в Московском регионе выросли на 24%

Эксперты: столичная недвижимость привлекает жителей из регионов России

Росреестр: количество договоров долевого участия с эскроу превзошло результат 2023 года

Эксперты: покупатели жилья в столице начали переходить с льготной ипотеки на «Семейную»

Эксперты: майское количество оформленных ипотечных сделок в столице сохранилось на уровне апреля

Росреестр: за пять месяцев 2024 года число онлайн-заявлений в столице увеличилось на 23,4%

Эксперты: майские продажи новостроек в Петербургском регионе повторили результаты апреля

ЕРЗ.РФ: средний платеж по ипотеке под залог ДДУ стабилен с 2016 года

Росреестр: в апреле зафиксирована максимальная в этом году доля ипотек при оформлении ДДУ