Росреестр: доля ипотеки на московском рынке новостроек составила 55%

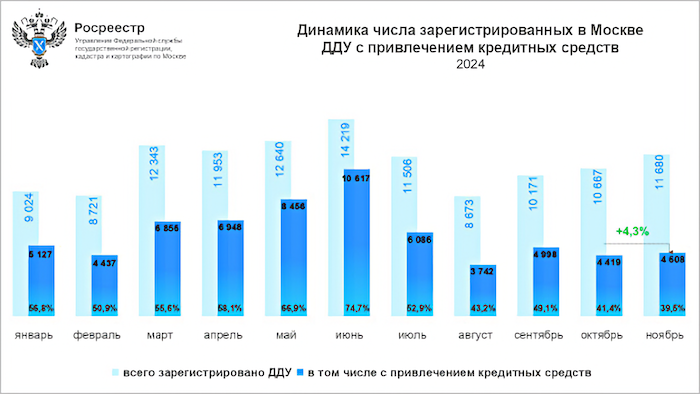

В ноябре Управление Росреестра по Москве зарегистрировало 4 608 договоров участия в долевом строительстве в отношении жилой и нежилой недвижимости с привлечением кредитных средств, что на 4,3% больше показателя октября текущего года (4 419 ДДУ), сообщили в регистрационном ведомстве.

По сравнению с ноябрем 2023 года (9 675 ДДУ) показатель снизился на 52%, а к аналогичному периоду 2022 года (5 088 ДДУ) он сократился на 9,4%.

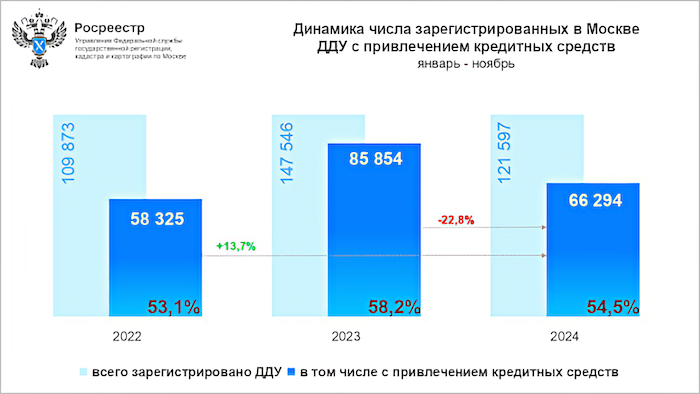

Всего в январе-ноябре 2024 года зарегистрировано 66 294 ДДУ с привлечением кредитных средств. Данный показатель стал вторым за все время ведения статистики. По отношению к рекорду одиннадцати месяцев 2023 года (85 854 ДДУ) число оформленных ипотечных сделок на первичном рынке недвижимости снизилось на 22,8%, а к аналогичному периоду 2022 года (58 325 ДДУ) — наблюдается рост на 13,7%.

«С начала этого года в столице средний ежемесячный показатель по числу первичных сделок с привлечением ипотеки составил свыше 6 тыс. договоров», — сообщил руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже).

Фото: rosreestr.gov.ru

По его словам, сравнению с прошлым годом, когда фиксировались рекордные показатели, результат текущего года демонстрирует корректировку в сторону уменьшения.

«При этом доля кредитных сделок от общего объема ДДУ осталась практически на уровне 2023 года, составив порядка 55%», — уточнил чиновник.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: количество ипотечных сделок за месяц выросло почти на четверть

Росреестр: за девять месяцев 2024 года количество ДДУ снизилось на 9%

Росреестр зафиксировал в III квартале 2024 года падение ДДУ на 43%

Эксперты: Новая Москва с большим отрывом лидирует по числу и доле сделок в новостройках

Росреестр: в столице доля ДДУ с эскроу за девять месяцев впервые достигла 97%

Росреестр: рынок ипотечного кредитования в столице сохранил ежемесячный объем

Эксперты: в сентябре продажи квартир и апартаментов в Московском регионе выросли на 26%

Росреестр определил основные векторы развития рынка новостроек Москвы