Росреестр: количество ДДУ в Санкт-Петербурге выдало январский максимум за последние пять лет

Об итогах учетно-регистрационной деятельности в январе 2024 года рассказали в пресс-службе Управления Росреестра по Санкт-Петербургу.

Источник: Росреестр

По данным специалистов Управления Росреестра по Санкт-Петербургу, в январе 2024 года зарегистрировано 10 850 ипотечных договоров.

Это на 6% больше, чем в январе прошлого года.

Источник: Росреестр

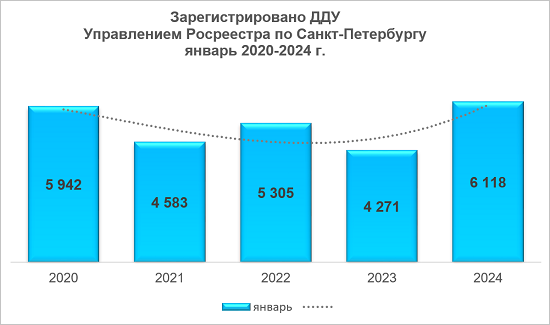

Общее количество договоров участия в долевом строительстве, зарегистрированных в Северной столице, составило 6 118, почти вполовину больше (+43%), чем в прошлом январе.

По оценкам аналитиков, это максимальное значение, зарегистрированное в январе за последние пять лет.

Источник: Росреестр

При этом было зарегистрировано примерно такое же, как в январе прошлого года, количество прав собственности на жилье на основании договоров купли-продажи (мены) — 4 950 против 5 010 соответственно.

Фото: notariat.ru

Руководитель Управления Росреестра по Санкт-Петербургу Владимир Корелин (на фото) отметил рост ипотеки и ДДУ по сравнению с январем 2023-го.

«Количество зарегистрированных прав собственности по договорам купли-продажи на жилую недвижимость фактически остается на том же уровне», — уточнил глава ведомства.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: январские продажи на первичном рынке Петербургского региона оказались выше ожидаемых

Эксперты: в январе продажи квартир и апартаментов в Московском регионе упали на 53%

В 2023 году Росреестр выявил более 50 тыс. га земель, подходящих для строительства жилья

Росреестр: во второй половине 2023 года в новостройках Москвы снизилась средняя стоимость квартир

Росреестр: в 2023 году в Москве зафиксировано рекордное число ДДУ с использованием счетов эскроу

Эксперты: впервые в истории дольщики за год заключили с застройщиками более 100 тыс. ДДУ

Эксперты: что повлияло на рекордный рост числа ипотечных сделок в Москве

Росреестр: в 2023 году в Москве зафиксирован рекордный за 15 лет показатель ипотечных сделок

Эксперты: в Санкт-Петербурге в конце года снизились продажи жилья

Росреестр: за год число сделок с новостройками в столице выросло вдвое