Росреестр: количество ипотечных сделок в Москве за четыре месяца снизилось на 6%

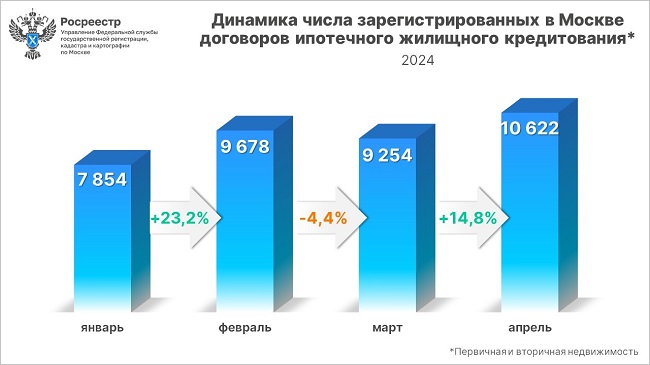

В апреле 2024 года специалисты Управления Росреестра по Москве зарегистрировали 10 622 договора ипотечного жилищного кредитования на первичном и вторичном рынках недвижимости, сообщила пресс-служба ведомства.

Источник: Росреестр

В общей сложности за первые четыре месяца 2024 года в Москве зарегистрировано 37 408 договоров ипотечного жилищного кредитования на первичном и вторичном рынках недвижимости.

Данный показатель на 6,4% меньше результата первых четырех месяцев 2023 года (39 949).

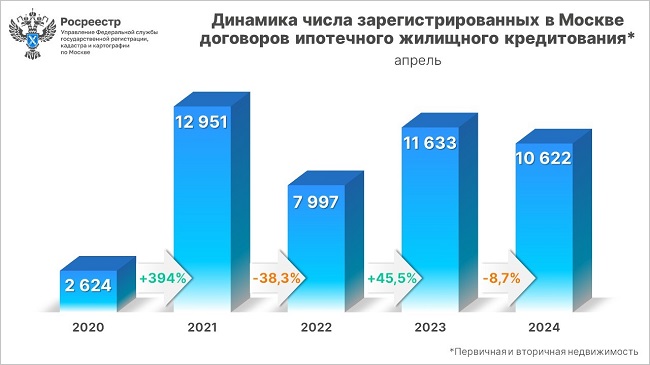

Динамика числа зарегистрированных в Москве договоров ипотечного жилищного кредитования, апрель

Источник: Росреестр

Однако руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) отметил, что по числу зарегистрированных ипотек апрельский показатель продемонстрировал наивысший с начала года результат и превысил порог в 10 тыс. договоров (+14,8% к показателю марта).

Фото: rosreestr.gov.ru

«В текущем периоде апрель уступил рекордному 2023 году менее 9% (порядка 1 тыс. договоров), — уточнил чиновник регистрационного ведомства и резюмировал: — Положительная динамика числа зарегистрированных ипотек с начала года при стабильном значении ключевой ставки свидетельствует об активности ипотечного рынка столицы».

Заместитель мэра Москвы по вопросам градостроительной политики и строительства Владимир Ефимов (на фото) отметил, что Москва остается лидером среди регионов России по предоставлению льготной ипотеки.

Фото: www.mos.ru

«В апреле 2024 года в столице выдали такие кредиты на сумму 67,4 млрд руб. — это 20,3% от общероссийского объема, — привел вице-мэр статистку выдач и добавил: — Всего за время действия программ в столице предоставили займы на 2,3 трлн руб.».

По его словам, только за прошлый год результатом стал ввод в Москве более 7,3 млн кв. м жилой недвижимости, что в 1,5 раза превысило плановые показатели.

Ранее Росреестр сообщал о снижении сделок на рынке новостроек столицы на 12% в январе — марте 2024 года по сравнению с I кварталом прошлого года (около 18 тыс. против 20,4 тыс.).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр опубликовал статистику по ДДУ за I квартал 2024 года

Росреестр: продажи новостроек в Москве в I квартале снизились на 12%

Эксперты: инфляция догоняет рост цен на новостройки

Росреестр: в марте количество ипотечных сделок в Москве снизилось на 4,4%

Росреестр: средняя цена машино-места в Москве превысила 3 млн руб.

ДОМ.РФ и Росреестр запустили новый сервис анализа цен на рынке новостроек

Эксперты: в марте продажи квартир и апартаментов в Московском регионе выросли на 48%

Росреестр: в первые месяцы года доля ДДУ с эскроу устойчиво держится на уровне 97%

Росреестр: в феврале в Москве зарегистрировано 51% ДДУ с привлечением кредитных средств