Росреестр: количество ипотечных сделок за месяц выросло почти на четверть

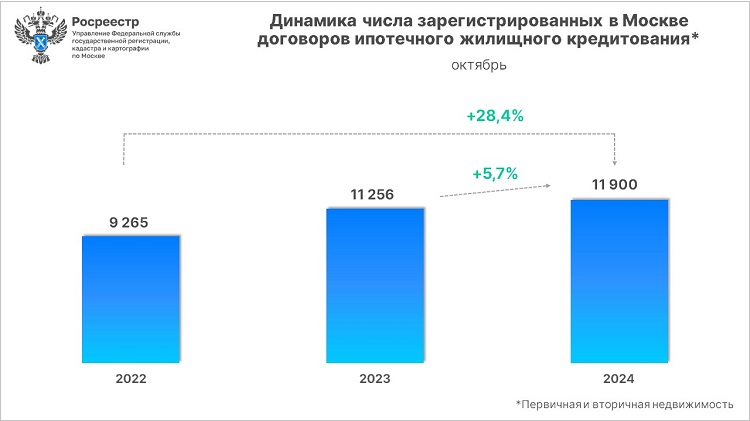

В октябре 2024 года специалисты Управления Росреестра по Москве зарегистрировали 11,9 тыс. договоров ипотечного жилищного кредитования на рынках новостроек и готового жилья (+23,7% к результату сентября, когда насчитывалось 9 620), сообщила пресс-служба ведомства.

Источник: Росреестр

По сравнению с октябрем прошлого года (11 256) рост числа заключенных ипотечных договором составил 5,7%, а относительно аналогичного периода 2022-го (9 265) отмечается прибавление 28,4%.

Источник: Росреестр

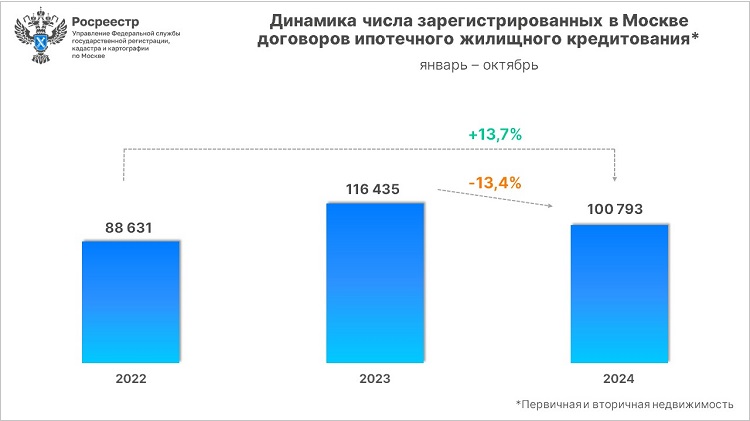

Всего за десять месяцев текущего года в Москве зарегистрировано 100 793 договора ипотечного жилищного кредитования.

Это на 13,4% меньше показателя того же периода 2023-го (116 435), но на 13,7% выше результата января — октября 2022-го (88 631).

Источник: Росреестр

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) отметил, что в столице число ипотечных сделок в октябре демонстрировало рост.

Фото: rosreestr.gov.ru

«Так, за месяц оформлено 11,9 тыс. ипотечных договоров, что превышает среднемесячный показатель этого года на 18%, — уточнил Майданов и пояснил, что положительная динамика во многом обусловлена скачком спроса на фоне исчерпания в начале месяца лимитов банками по программе «Семейная ипотека».

Кроме того, по словам главы столичного управления, часть ипотечных договоров пришлась в октябре на «вторичное жилье, которое сейчас продается ниже предложений, встречающихся у застройщиков».

Фото: Комплекс градостроительной политики и строительства города Москвы

Заместитель мэра Москвы по вопросам градостроительной политики и строительства Владимир Ефимов (на фото) рассказал, что, несмотря на завершение льготной ипотеки с июля 2024 года и прекращение с августа для Москвы действия IT-ипотеки, столица сохраняет лидерство среди российских регионов по выданным ипотечным кредитам с господдержкой.

«Их объем в январе — октябре 2024 года составил 533,6 млрд руб. — это 19% от общероссийского объема льготных ипотечных кредитов», — конкретизировал столичный чиновник и добавил, что всего в столице за все время действия программ выдано кредитов на сумму 2,6 трлн руб.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: за девять месяцев 2024 года количество ДДУ снизилось на 9%

Росреестр зафиксировал в III квартале 2024 года падение ДДУ на 43%

Эксперты: Новая Москва с большим отрывом лидирует по числу и доле сделок в новостройках

Росреестр: в столице доля ДДУ с эскроу за девять месяцев впервые достигла 97%

Росреестр: рынок ипотечного кредитования в столице сохранил ежемесячный объем

Эксперты: в сентябре продажи квартир и апартаментов в Московском регионе выросли на 26%

Росреестр определил основные векторы развития рынка новостроек Москвы